自動車保険には「自賠責保険」と「任意の自動車保険」があります。

自賠責保険は加入していなかった場合、罰則があります。一方、任意の自動車保険は事故などに遭った時に自賠責保険ではカバーしきれない範囲を補償する契約です。そのため、車を利用する頻度によって必要な補償内容が変わります。

この記事では、任意保険の各補償内容や保険会社の選び方などのポイントを解説します。自分に合った保険を選び、安心してドライブできるようにしましょう。

自動車保険(任意保険)の選び方は自分にあったものを

任意の自動車保険は車を利用するドライバーや利用頻度によって、必要な補償内容が変わります。

自分だけが運転するのか、家族も運転するのか、人を乗せることが多いのか、遠出をよくするのか、など車の利用状況を考えた上で必要な補償を選ぶのが大事です。

一方で、補償を追加する分、保険料も上がります。必要な補償と予算のバランスが取れる保険会社や契約方法について知り、自分に合った保険を選びましょう。

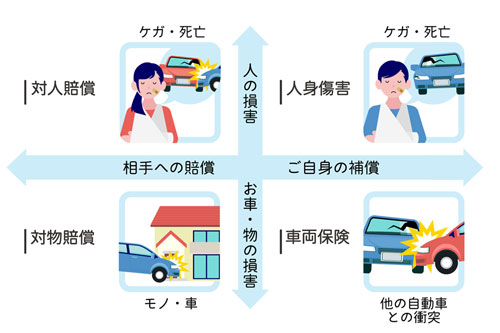

自動車の任意保険の主な補償内容

任意の自動車保険の補償内容は、保険会社や契約プランによって異なりますが、7つの補償内容に区別ができます。ここでは、それぞれの補償内容について詳しく解説します。

対人賠償責任保険とは、契約車両による事故で他人をケガさせたり死亡させてしまい、法律上の損害賠償責任を負った場合に、相手方に支払う治療費や慰謝料などに利用することができる補償です。

自賠責保険で賄える補償額は相手が死亡した場合に3,000万円、後遺障害が残った場合は4,000万円、ケガさせた場合は120万円と補償限度額が設定されています。

特に、損害賠償項目の中で、被害者が亡くならなければ得られたであろう収入を補償する死亡逸失利益は、最も金額が大きくなりやすい賠償項目です。自賠責保険では賄いきれない高額な賠償額になる可能性が高く、自賠責保険の保険金額を超えた額が保険金として支払われます。

対人賠償責任保険は任意保険の中で最も重要な保険の1つです。

対物賠償責任保険とは、契約車両による事故で相手の車や近隣の家の塀、電柱などを損壊してしまい、法律上の損害賠償責任を負った場合に利用できる補償です。

補償額は契約時の保険金額を上限とします。自動車事故による相手方への賠償は高額になるケースが多いため、保険金額は「無制限」に設定するのがおすすめです。

ただし、対物賠償責任保険を利用した場合、自動車保険の保険料の割引・割増率を決めるノンフリート等級が下がるため、翌年の保険料が高くなってしまいます。高額な補償が必要な場合に利用するなど、利用にあたって翌年に上がってしまう保険料も考えた上で利用するのが良いでしょう。

なお、賠償の対象は他人のモノを損壊させた場合であり、自分が所有しているモノは補償対象にはなりません。

人身傷害補償保険とは、契約車両に乗っている際に自分や一緒に乗っている人が事故で亡くなったりケガしたりした場合に支払われる補償です。補償内容は治療に要した費用の他、休業損害や慰謝料などです。

通常、相手のいる事故の場合は自分と相手の過失割合によって損害賠償金額が決定します。自分の損害金額が大きくても過失割合によって、自分にも相当の過失割合がある場合、相手から損害金額の全額は受け取れません。また、相手が自動車保険に入っていなかった場合も同様に受け取ることは難しいでしょう。

人身傷害補償保険の特徴は、事故の過失割合に関係なく損害額が保証されたり、示談になった場合に成立前でも保険金が受け取れたりする点です。

搭乗者損害保険とは、車に乗っている時に自分や一緒に乗っている人が死亡してしまったりケガしてしまったりした場合に利用できる補償です。前述の人身傷害補償保険と同じように契約車両に乗っている際、事故に遭った場合に保険金が支払われます。

ただし、人身傷害補償保険のように損害金額に対しての補償ではなく、定額による支払いです。

なお、搭乗者傷害保険のみを利用した場合はノンフリート等級に影響はないため、翌年の保険料が上がることはありません。

自損事故保険とは、相手がいる事故ではなくドライバーの不注意などにより起こった単独の事故の際に利用できる保険です。

単独事故の場合、相手がいないため対人賠償責任保険は利用できません。そこで利用できるのが自損事故保険です。これを利用することでドライバー自身や一緒に乗っている人がケガなどをした場合に治療費に充てられます。

ただし、自損事故保険は人身傷害補償保険や搭乗者傷害保険と補償範囲が被っている部分があり、人身傷害補償保険とは併用できない場合があります。一方で搭乗者傷害保険は自損事故保険とそれぞれ保険の請求をすることが可能です。

利用する際の注意点は自損事故保険を利用すると等級が大幅に下がり翌年の保険料が上がってしまうため、保険を利用する必要性をよく考えましょう。

無保険車傷害保険とは、事故の相手が保険に入っていない時や入っていても補償内容が十分でなかった場合に利用できるものです。

無保険車との事故により自分が死亡もしくは後遺障害を患ってしまった場合、治療費や賠償金をもらうことは難しいでしょう。そこで活用できるのが無保険車傷害保険です。相手から治療費や車両の修理費などを十分に得られない場合に保険会社から保険金が支払われます。

補償金額は被保険者1人に対して無制限のため、万が一無保険車との事故にあった場合には心強い保険です。

車両保険とは、事故や盗難などで自分が所有する車に損害が生じた際に利用できる保険です。

事故に遭った時に相手がいる場合は、対人や対物の賠償責任保険、自分や一緒に乗っている人が死亡・ケガをした場合は人身傷害補償保険などが適用されますが、いずれも自分の車に対しての補償はありません。

車同士の事故で走行中などの接触事故では双方に責任が発生することが多く、相手から支払われる賠償金で車の修理費をカバーできない場合もあります。

車両保険は人身傷害補償保険と同じように過失割合に関係なく、保険契約時に設定した保険金額を上限に利用できます。

自賠責保険の名義変更は必要あるの?手続きの仕方も教えます!

自動車保険(任意保険)の契約方法は2つある

任意の自動車保険には「代理店を通して契約するもの」と「インターネット経由で契約するもの」の2つがあります。

代理店での契約は担当者と相談しながら補償内容を決めることが可能です。一方で、インターネット経由での契約は保険会社との直接契約になるため、代理店での契約より保険料が安くなるなどのメリットがあります。

ここでは、それぞれの契約方法のメリットとデメリットについて解説します。

代理店タイプは、代理店が複数の保険会社の商品を取扱っていることが多いため、さまざまな保険商品の比較が可能です。また、プロが必要な補償内容が含まれているかなどを判断し、加入手続きも代理店が対応するため契約者には手間がかかりません。

事故が起きた時も代理店を通じて保険会社に連絡ができ、事故後のサポートもしてもらえる場合があります。ただし、代理店タイプの契約は保険料に店舗運営費・代理店手数料・人件費のコストが反映されるため、費用が高くなる傾向にあります。

補償内容を自分で調べたり比較したりするのが大変、直接サポートを受けながら手続きしたいといった人におすすめの契約方法です。

ダイレクトタイプの魅力は保険料の安さでしょう。インターネットでの申し込みではネット割引や早期契約割引などの特典がついている場合もあります。

また、インターネットの申し込みであれば24時間いつでもでき、店舗に行かなくても契約できるという利便性が高いのも特徴です。ただし、自分で保険商品を調べて補償内容などを検討、契約手続きをするといった手間は発生します。

補償内容をある程度把握、理解できている、契約にかかる時間や保険料を節約したいといった人におすすめの契約方法です。

自動車保険(任意保険)の選び方

任意の自動車保険を選ぶ際、重要なのは補償範囲の設定です。事故はいつどのような状況で起こるか分からないため、さまざまな状況に対応できるように補償範囲が網羅されていることが望ましいでしょう。

しかし、補償範囲を網羅するとそれに伴って保険料が上がります。保険料は支払い可能かを含めて予算との兼ね合いになりますが、事故による賠償金は大きな負担です。

ここでは、特に重要な補償範囲の対人賠償・対物賠償に関する保険について解説します。

対人賠償責任保険は、保険金額を「無制限」で加入するのが良いでしょう。

事故で他人を死亡させてしまったりケガさせてしまったりした場合、自賠責保険ではカバーしきれない賠償金を支払わなければならないケースが多くあります。相手が後遺障害を患ってしまった場合は数千万円、死亡させてしまった場合は数億円といった賠償金を支払わなければならないこともあるでしょう。

また、車同士の事故でも双方が責任を負う場合、事故当時の状況を踏まえた上で割合は変わります。自分の過失割合が大きくなってしまった時、対人賠償責任保険の保険金額に上限を設定したが故に自己負担での支払いを追わなければならない可能性もあるため、保険金額は「無制限」で契約しましょう。

対物賠償保険も保険金額を「無制限」で加入することをおすすめします。

事故の際、相手の車や他人のモノ、建物を破損してしまった場合は、賠償責任を負わなければなりません。裁判事例では、被害物と認定されたもので、積荷類は2億円、店舗や家、線路の破損でも1億円を超える賠償金の支払いを命じられたケースがあります。

特に店舗や積荷などの破損は、その店舗の営業機会の損失にもつながるため、賠償金が高額になる傾向があります。

対人賠償責任保険と同じように、保険金額は「無制限」で契約するのが安心です。

対人賠償と対物賠償は、裁判になった際の賠償金支払いが高額になるケースも多いため「無制限」で契約するのがおすすめですが、その他の保険についてはドライバーの運転歴や利用頻度、他に車を利用する人によって、なくても大丈夫な補償なのかを確認しましょう。

例えば、友人や家族を乗せて運転する人の場合は、人身傷害補償保険や搭乗者傷害保険は必要でしょう。ドライバーがケガした場合はもちろんのこと、同乗者が死亡もしくはケガした場合に利用できます。

また、運転経験が少ない、免許を取ったばかりで運転や車に慣れていない人にはガードレールへの衝突などの自損事故を想定して車両保険もあると安心です。

自動車の型式やノンフリート等級、保険料率、ドライバーの年齢などは操作することは不可能です。一方で、その他の要素は車の利用について改めて考えた上で決めることで、保険料を安く抑える要素と言えます。

任意保険の保険会社の選び方

保険会社を選ぶ際、保険料は比較ポイントとして外せません。しかし、単に保険料が安ければ「良い保険」なわけでもありません。万が一の事故時に安心して任せられる保険かどうかが重要です。

ここでは、保険料以外の選定ポイントとして、顧客への対応品質や事故対応、その他サポートでどのような点を重視すればよいかを解説します。

保険会社を選ぶ時のポイントは保険料の他に、顧客への対応品質がよいかどうかが重要です。

保険は一種の金融商品です。対応が丁寧でなかったり、説明が不十分だったりする会社に、多くの人は信頼を置けなく保険を買おうと思わないでしょう。

一方で、対面や電話のやり取りが丁寧な担当者だったり、Webサイトに掲載されている内容が分かりやすく、質問に対しての回答が早かったりすると、人はその会社に対して良い印象を持つことが高い傾向にあります。

特にデジタル化が進む現在では、メールやネット経由での問い合わせに対しての迅速な回答やWebサイトの分かりやすさは、対面での顧客対応と同じように保険会社を選ぶ際のポイントの1つと言えます。

保険会社を選ぶ際のもう1つのポイントは、事故対応がスムーズであるかどうかです。事故発生後、初期対応が遅れてしまったり、手続きに不備があったりした場合、相手方との交渉や車の修理手配に時間がかかることが考えられます。

また、保険会社がどのようなサービスを提供してくれるのか、提供サービスは24時間いつでも提供されるものなのかといった点をポイントに比較しましょう。中には事故後にすぐに連絡しても、それが夜間や休日の場合、翌営業日以降での対応しかできない場合もあります。

事故に遭ってしまった時は、その状況に不安を感じる人は少なくないでしょう。事故対応では迅速かつ丁寧なサポートをしてくれるかどうかをポイントに検討すると良いでしょう。

事故に遭ってしまった時、対応しなければならないことは費用面以外に、目の前の状況です。車が自走できない場合はレッカー移動が必要になるでしょう。

レッカー移動が必要な場合、そこから自分が家に帰るまでの交通費なども必要です。そのような時にロードサービスの内容が重要と言えます。

多くの保険会社のロードサービスは充実しているため、一見では比較しにくいものです。しかし、細かく見ていくと一部は有料サービスだったり、利用する際に条件があったりする場合があります。

ただし、遠方へドライブすることがない、日常生活で近場への運転のみなど運転範囲が狭い場合は、ロードサービスを付帯する必要性は低いでしょう。

例えば、双方に責任がある交通事故ではお互いが加入している保険会社が交渉を行いますが、もらい事故の場合は保険会社が示談交渉することはできません。そのような時、弁護士を立てるとなると数百万円はかかります。自分が気を付けていても防げない事故もあるため、このような時に「弁護士特約」は有効でしょう。

自賠責保険の名義変更は必要あるの?手続きの仕方も教えます!

車両保険の必要性

車両保険とは、契約した車が事故や盗難などで損害を被った場合に保険金が支払われるものです。ただし、車両保険を付けると付けない時との保険料は大きく異なります。

ここでは、どのような車やドライバーにとって車両保険が必要になるかを解説します。

新車や高級車に乗る場合は車両保険を付けると良いでしょう。

車両保険の保険金額は契約時の車の時価相当額によって決められます。新車や高級車は時価が高いと想定できるため、事故で破損した時や盗難に遭った時に支払われる保険金は多額になる可能性があります。

高額な修理費や買い替えが必要になった時に車両保険があれば、それをカバーすることも可能です。

車を購入する際にローンを組んで、多額の残債がある人は車両保険を付けたほうが良いでしょう。

事故や盗難に遭い、全損で廃車にした時もローンは残ります。新たに車を購入するにしてもローンを返済しながらでは負担が大きくなってしまいます。また、廃車せず修理する場合も同じようにローンの返済に上乗せして修理費用の支出は大きな痛手です。

このような状況を回避するためにもローン返済中の人は車両保険を付けることをおすすめします。

前述のとおり、高額な修理費やローンの返済に上乗せした支出が必要になり、家計への負担が大きくなってしまう場合は車両保険を付けることを検討したほうがよいでしょう。

一方で、資力が十分にあり、自分で修理費や買い替え費用を捻出しても余力がある人は車両保険を付ける必要性は低いと言えます。

車両保険を付けることで保険料は大きく異なります。また、車両保険を利用した場合、等級が下がり翌年の保険料にも影響することに注意しましょう。

まとめ

記事内容について現在の情報と異なる可能性がございます。