3分でわかる!記事のまとめ動画

他人名義の車を譲り受けて、名義変更せずにそのままの状態だったとします。この状態で自動車保険に加入したいけれども、自分名義で契約できるのか不安に思うでしょう。

この記事では、車の所有者と自動車保険の契約者が違っても保険に加入することができるのか説明していきます。基本的に所有者と契約者の関係次第で、契約できる場合とできない場合があります。

また、自動車保険の名義は3つあり、この中でも大事なのは「記名被保険者」です。それがどのようなものかも併せて解説します。

自動車保険では車の所有者と違う人が契約者になることができる

車の所有者と自動車保険の契約者の名義が違ったとしても、保険の加入は可能です。ただし、自動車保険の契約者と車両所有者が異なる場合には、契約手続きをする段階で申告しなければなりません。

さらに、契約した車両を主に使用する人のことを記名被保険者と言います。この記名被保険者は契約の際の告知事項です。そのため、記名被保険者を誰にするかは正しく申告してください。

もし実際と異なると保険会社が判断した場合、保険金を申請しても支払われない場合があります。最悪、保険を強制解約されることも考えられるので注意しましょう。

また、誰の所有する車両かでも対応が異なるので、以下で詳しく見ていきます。

車の所有者が親や配偶者の場合

もし車の所有者が自分の配偶者もしくは親族などの身内であれば、自動車保険は自分名義にしても加入できます。

ただし、遠縁などあまりに自分から離れた親族だと認められない可能性があります。どこまでの親族なら加入できるのか、その範囲は保険会社によって異なりますので、あらかじめ問い合わせておくといいでしょう。

記名被保険者は主に車両を運転する人を指します。例えば、親の車の保険を自分名義で加入することは基本的に問題ありません。ただし、主に車を運転する人が配偶者だった場合、記名被保険者は自分ではなく配偶者にする必要があります。そうしないと、告知義務違反に該当してしまうことになります。

自賠責保険の名義変更は必要あるの?手続きの仕方も教えます!

車の所有者が友人や知人の場合

もし車の所有者が知人や友人、すなわち身内ではない場合は自分名義で自動車保険に加入できない恐れがあります。こちらも保険会社によって対応が異なるので、どうしても車の名義をそのままで保険に加入したければ事前に問い合わせて確認しておきましょう。

ただし、知人や友人から車両を譲り受けたり、購入したのであれば名義変更しておいたほうが安心です。名義変更手続きは自分で行うこともできます。

もし前のオーナーである知人や友人が自動車保険に加入していた場合、それを引き継ぎたいと思うかもしれません。しかし、自動車保険は他人のものは引き継げないので注意しましょう。もちろん、前のオーナーの等級を引き継ぐこともできません。

前の持ち主である知人や友人に自分の保険を解約してもらって、その上で新規加入の手続きをしましょう。

自動車保険の名義について

自動車保険には3つの名義があり、場合によってはそれぞれが異なる形で加入することもあります。

3つの名義は「契約者」「記名被保険者」「車両所有者」です。それぞれどのような意味合いなのかについて、以下で解説していきます。

自動車保険の契約者とは、その名の通り実際に保険会社と自動車保険の契約を交わした当事者のことです。保険に加入すると保険証券が発行され、契約者宛に届きます。

自動車保険に加入すれば、保険料の支払いは義務です。保険料の請求先は契約者になります。

ちなみに自動車保険の契約者は個人はもちろんのこと、法人名義にすることも可能です。ビジネスで使用する自動車で自動車保険に入るなら、法人名義で加入するのも一考です。

個人事業主の場合も、商用車を購入して自動車保険に入る際にその商号を名義にできます。

自動車保険の記名被保険者とは、主に契約した車両を運転する人のことです。

1人暮らしで自分しか運転しない場合、記名被保険者はその人で差し支えありません。しかし、家庭を持っている場合は家族の数人が車を運転することも考えられます。この場合、最も運転する機会の多い人を記名被保険者の名義にしてください。

記名被保険者を誰にするかは、正しく判断しましょう。もし実際と異なっていた場合、保険金が下りなかったり、保険を解約させられてしまうこともあります。

中には夫婦で生活していて、車を運転する頻度がほぼ一緒という場合もあるでしょう。この場合は、どちらを記名被保険者にしても問題ありません。

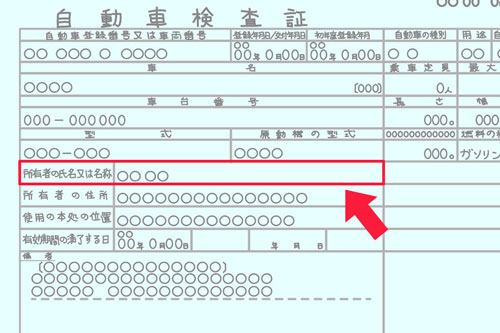

自動車保険の車両所有者とは、車のオーナーのことです。車検証の所有者に記載されている人になります。

ただし、問題になるのは自動車ローンを組んで車を購入し、まだローンが完済できていない場合です。ローンを組んだ場合、車検証の所有者がディーラーもしくはローン会社になっています。

この場合、自動車保険に加入する時の車両所有者はディーラーもしくはローン会社にしなければならないのでしょうか?

答えはノーです。

ローンの返済途中で車検証の所有者がディーラーやローン会社になっていても、所有権留保扱いになるため、車検証の使用者を自動車保険の車両所有者にすることができます。

記名被保険者について

自動車保険の名義には、契約者、記名被保険者、車両所有者の3つがあります。この中でも特に重視されるのが、記名被保険者です。

その理由は、記名被保険者を誰にするかによって、保険料などの条件が変わってしまうからです。

ここからは、自動車保険の記名被保険者についてもう少し掘り下げて見ていきましょう。

自動車保険の名義の中でも最も重要なのは、記名被保険者です。その理由は、記名被保険者の年齢や免許証の色などで保険料が決められるからです。

例えば、夫婦ともに車を運転する家庭があったとします。夫がゴールド免許で、妻は普通のブルーの免許だったと仮定しましょう。

この場合、記名被保険者を夫にしたほうが妻にした時と比較して、保険料を安くすることができます。ゴールド免許は、すなわち優良運転者なので事故リスクが低いため、保険料が安くなります。

このように、誰が記名被保険者になるかで保険料が変わってきます。

しかし、実際にはほとんど運転しないのに条件がいいからといってその人を記名被保険者にはできません。あまり運転しない人を記名被保険者とすれば、虚偽申告と判断されます。

もし心配であれば、車の使用状況を説明して保険会社と相談して決めれば問題ないでしょう。

記名被保険者を変更するにあたって、それまで保有している等級を引き継ぐことも可能です。

自動車保険にはノンフリート等級制度があり、1~20等級に分類されています。無事故を続けると、等級が上がっていきます。それぞれ割引率と割増率が定められていて、20等級に近づくほど割引率も大きくなり保険料が安くなる仕組みです。

高い等級を持っていた人から自動車保険を引き継げば、保険料もお得になります。

ただし、記名被保険者の名義変更で等級引き継ぎをするためには条件があります。基本的に同居の親族でなければ、等級引き継ぎはできません。

配偶者に変更した場合は内縁関係含め、等級引き継ぎは可能です。さらに配偶者の場合、別居でも引き継ぎができます。一方が単身赴任することになった場合には、名義を変更しておくといいでしょう。

記名被保険者の名義変更手続きの方法は、ケースバイケースです。

例えば、親が運転しなくなり、子供に保険を譲った場合を考えてみましょう。

車両も自動車保険も全て一括で子供に譲渡するのであれば、手続きは簡単です。車両所有者並びに記名被保険者の名義を子供に変更するだけでかまいません。

問題なのは、すでに子供が別の車両を保有している、もしくは別の車を購入しようとしている場合です。この上で親の自動車保険の記名被保険者を子供に引き継ぐ場合、いくつかのステップを踏まないといけません。

まずはいったん車両入替の手続きをして、契約車両を親から子供の車に変更します。その上で、記名被保険者を親から子供に変更します。

親も引き続き自動車に乗る場合には、親の分の保険を新規で加入しなければなりません。

自賠責保険の名義変更は必要あるの?手続きの仕方も教えます!

自動車保険の名義変更手続きについて

車を譲り受けたなど、自動車保険の名義変更手続きをしなければならなくなったとします。そこで、自動車保険の名義変更手続きはどのように進めればいいのでしょう?

保険会社によって、細かな手順は若干異なるかもしれません。しかし、一般的には以下のような流れになりますので、確認していきましょう。

自動車の所有者が売買や譲渡などで変わった場合、車の名義変更手続きをしなければなりません。また、結婚して姓が変わった場合は所有者の名前も違ってくるので、速やかに名義変更手続きを行う必要があります。

車の名義変更を行ったら、速やかに自動車保険の名義変更も行ってください。中には、保険の名義変更手続きをうっかり忘れてしまう方もいるかもしれません。もし名義変更を怠っていて事故を起こすと、保険金の申請をしても支払われない可能性があります。

ちなみに、同居親族間以外の人と売買や譲渡をして車を保有することになった場合、自動車保険の名義変更は認められません。この場合は自分の名義で新たに自動車保険に契約しなければならないので、注意しましょう。

自動車保険の契約者もしくは記名被保険者が亡くなった場合、引き続き保険に加入するのであれば名義変更をする必要があります。

名義変更するにあたって、誰の名義にしてもいいというわけではありません。車のような動産も相続の対象となります。原則は法定相続人の中で引き継ぐ必要があります。

家族で引き継ぐことになった場合、契約者と記名被保険者を別々にしても問題ありません。例えば、自分の親が亡くなって車を相続することになったけれども主に運転するのは自分の子供ということもあるでしょう。この場合、契約者は自分にして記名被保険者は子供にしてもかまいません。

亡くなった人の車を誰も引き継がない場合は、車を廃車にして自動車保険を解約することになります。

具体的な自動車保険の名義変更手続きは、基本的に保険会社に連絡して行います。オペレーターから手続きのやり方について案内がありますので、その指示に従いましょう。

各保険会社のホームページに、連絡先が記載されています。曜日や時間帯の限られている場合もありますので、受付時間内に連絡しましょう。

通販型の自動車保険の場合は、ネットで手続きできる場合もあります。ホームページからマイページにログインして、自分で手続きしましょう。

ネットで手続きしようと思っても、分からないことが出てくるかもしれません。そういった時は電話やチャットなどで問い合わせできるようになっているはずなので、活用してください。

記名被保険者の名義変更する場合、親族であれば等級は引き継げます。ただし、引き継ぎ対象は「同居の親族」である点に注意しましょう。

親子間で名義変更する場合、子供が実家を出ていて別居している場合には引き継げません。もし今後子供が実家を出る予定であれば、同居しているうちに名義変更すれば等級引き継ぎは可能です。

夫婦間で名義変更する場合は、同居でも別居でも等級の引き継ぎはできます。また、法的には婚姻関係でなくても内縁関係にあれば、名義変更も等級引き継ぎも可能です。

ただし、保険会社に対して内縁関係であることを証明しなければならない場合もあるので、注意しましょう。

自動車保険の記名被保険者の決め方

自動車保険の記名被保険者を誰にするかは、それによって保険料が変わってくるため重要です。

1人暮らしで自分しかマイカーを運転しない場合には、自分名義にすれば問題ありませんが、家族で複数の人が運転する場合、記名被保険者を誰にするかは問題になります。

ここからは、記名被保険者の決め方のポイントについてまとめたので見ていきましょう。

記名被保険者は誰にしても構わないというわけではありません。記名被保険者とは、主に車を運転する人のことです。そのため、最もその車両を運転する頻度の多い人になります。

ただし、問題になるのは複数の人でほぼ運転頻度が一緒の場合です。特に普段は通勤通学で電車やバスを利用していて、休日の時レジャーでたまに使用する方もいるでしょう。この場合、それぞれの運転時間や距離を正確に出すのは難しいかもしれません。

このような時には、誰を記名被保険者にしても問題ありません。年齢が高い人、もしくはゴールド免許を持っている人を記名被保険者にするのがおすすめです。いずれも事故リスクが低いとされるので、保険料がお得になります。

記名被保険者と契約者が違っていても、自動車保険には加入できます。そのため、契約者でなくても、記名被保険者は最もハンドルを握る機会のある人にしましょう。

例えば、ファミリーカーを購入したとします。父親が購入した車で保険に入る場合、父親が契約者になるでしょう。

その車で、父親や子供の通勤通学時に母親が毎日最寄り駅までの送迎のために運転していたとします。休日にどこかへ出かける際には父親が運転していたとしても、記名被保険者は最も運転する頻度の多い母親にするのが無難です。

つまり、契約者は父親で記名被保険者は母親と名義が異なっても、契約はできます。

記名被保険者が実態と異なる場合、告知義務違反に該当します。告知義務違反と判断されると、事故を起こしても保険金が支払われない恐れがありますので注意しましょう。

例えば、父親がゴールド免許を持っているので記名被保険者にした場合は保険料が安くなります。しかし、実際に契約車両を運転しているのがブルー免許の子供だった場合、記名被保険者は子供にしなければなりません。

もしゴールド免許で保険料が安くなるからといって、実態と異なる父親を記名被保険者にしていると告知義務違反に当たります。最悪、自動車保険の契約が解除される危険性も出てきます。

保険金が下りなければ、たとえ安くても保険料を支払っているのが全くの無駄になるでしょう。実情に合わせて記名被保険者の名義を誰にするか、検討する必要があります。

まとめ

記事内容について現在の情報と異なる可能性がございます。