自動車事故では、自分の操作ミスによって「物」に衝突してしまう自損事故が多くみられます。自動車保険では、自損事故による損害に対しても補償されるものもありますが、無条件にすべての損害を補償してくれるわけではありません。

この記事では、自損事故による損害の補償を受けるために知っておくべき必要な事項を解説します。自身の運転状況を顧みて、自分に必要な保険が備わっているかを再確認する機会としてください。

自損事故でも自動車保険は使用できる

自動車事故は、必ずしも自動車同士の接触で起こるものばかりではありません。運転には相手がいなくても、運転者の判断ミスや操作ミスにより、自分の車や周りの物を損壊させるリスクが付いて回ります。

統計データでは、特に高齢者になるほど自損事故の件数が増える傾向です。

自動車保険には、自損事故にも適用されるものがあるため、運転スキルに自信のない人も安心して車を運転できます。ただし、損害の種類によって適用できる保険の種類や特約が限られるため、どういった損害に対してどのような保険が有効なのかを知っておく必要があります。

自分の運転リスクを把握して、今一度十分な保険に加入できているかを見直しましょう。

自損事故とは?

自損事故は、起こした運転手のみが当事者である事故のことで、単独事故とも呼ばれます。例えば、家屋や公共物に激突したり、崖から落ちたりするような事例が該当します。

自損事故は運転者にすべての過失がある事故です。そのため、生じた損害額の支払い責任も全て運転者に帰属します。

自賠責保険の名義変更は必要あるの?手続きの仕方も教えます!

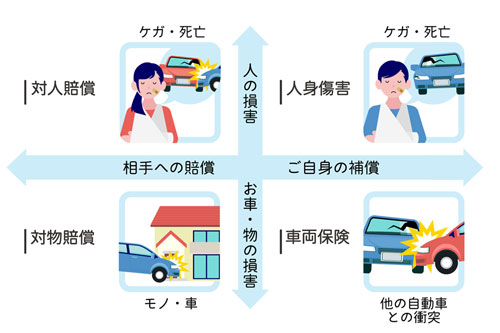

自動車保険ごとの自損事故の取り扱い

自動車保険には、強制加入の自賠責保険と、必要に応じて個々に加入を選択できる任意保険があります。まずは、それぞれの保険がどのように機能するのかを解説します。

運転スキルに自信のない人は、万が一に備えて、今の保険内容が安心な車生活に適しているかを今一度検討する材料としてください。

自賠責保険が強制加入の保険とされているのは、自動車事故による被害者の救済を背景としているためです。したがって補償対象は基本的に対人事故による相手方であるため、自損事故は補償されません。

自賠責保険にのみ加入していても、事故により損壊した他人の持ち物や自分の車が被った損害額を、全て自己負担しなければならなくなるため注意してください。

ただし、運転者以外の同乗者は「事故による被害者」と捉えられます。同乗者に生じた損害は自賠責保険の補償対象となります。

任意保険に加入していれば、どのような損害も補償されるわけではありません。任意保険の中でもいくつかの種類があり、それぞれ補償範囲が異なります。

任意保険の主な種類は以下のとおりです。

- 人身傷害保険

- 搭乗者傷害保険

- 対人賠償保険

- 車両保険

- 対物賠償保険

- 自損事故保険

一方、自損事故による損害の対象には、以下のようなものが挙げられます。

- 運転者自身の死傷

- 同乗者の死傷

- 自分の車の損壊

- 他人(公共物含む)の所有物の損壊

- 車以外の自己所有物の損壊

保険の種類ごとにどのような損害に対して補償しているかが異なるため、自分が運転する環境とスキルとを総合的に勘案して、加入すべき保険を検討する必要があります。

全ての人が自動車学校でも教わっているはずですが、自損事故で自分の車が少々傷ついただけのような場合は、誰も見ていないこともあり、ついついそのまま流してしまいがちです。警察に連絡すれば、特段処罰の対象にはなりません。

反対に報告義務を怠ると、安全運転義務違反と危険防止措置義務違反で合計7点分の違反点数が加算され、30日間の免許停止処分は免れません。厳しい行政処分がくだるため、必ず報告しましょう。

自損事故:モノに対する補償

ここからは、自損事故により、モノに損害(物損)が生じた場合の保険による補償を解説します。

「自分の車が損壊した場合」と「車の衝突による周囲の物を損壊させた場合」とで適用する補償が異なります。それぞれどのような保険で備える必要があるかを知っておきましょう。

車両保険は、自分が運転する車の損害額が金銭的に補償される保険です。

自分の車が保障される保険は車両保険だけですが、注意すべきは、車両保険のプランによっては自損事故が補償の対象外となることです。

一般タイプと限定タイプ(エコノミー型)など選択できる場合、限定タイプでは自損事故は補償されません。

自損事故では自分の車が一番損害を受けやすいため、運転スキルに自信のない人は加入しておくのが無難です。ただし、車両保険に加入した場合とそうでない場合とでは、保険料が大きく変わります。

ほとんど事故を起こさない自信があるならば、車両保険分の保険料を自車が損壊した場合の修理費として別途積立しておく方が経済合理性があります。

事故により相手の車両の他、公共物や他人の所有物に損害を与えた場合に補償する保険が対物賠償保険です。

規模により、一つの事故でいくつもの損害を与えることも考えられます。運が悪いと、高価なものを損壊させてしまうこともあり得るでしょう。したがって対物保険に入っていない場合、およそ個人では支払えない額の賠償金が発生する恐れがあるため、対物賠償保険には加入しておくことをおすすめします。

ただし、車以外の自己所有物の損害は補償の対象外です。対物賠償保険以外でも車以外の自己所有物は基本的に補償の対象とはなりません。敷地内だからといって、自宅の車庫や駐車スペースでの運転時も油断しないよう気をつけましょう。

自損事故:人に対する補償

自損事故は相手方の存在しない単独事故ですが、人が損害を被ることがあります。それは車に乗っている人、すなわち運転者と同乗者です。

人に対する保障はいくつか種類があるため、保険や特約の種類ごとにどのようなケースに備えられるのかをしっかりと覚えておきましょう。

人身傷害保険は運転者の過失割合にかかわらず、自動車事故により死傷した人に対して損害を補償する保険です。過失割合を考慮しないため、自損事故か否かに関係なく補償を受けられます。

また、「契約車内のみ補償するタイプ」と「契約車外も補償するタイプ」に分かれています。

契約車外も補償するタイプは、相手車内の人や歩行者に対する損害も対象となるため、人に対する補償を包括的に賄う保険です。補償金額は基本的に実損害額です。この保険に加入しておけば、事故によって思わぬ重症を負った人がいても、致命的な経済的損失には至りません。

人に対する補償を役割とする保険の中では、最も補償の適用範囲が広く手厚い内容です。保険料に見合うと感じれば、安心を買うという点では最も適しています。

搭乗者傷害特約は、契約車内に搭乗していた人の死傷に対して損害を補償する特約です。

人身傷害保険の契約車内のみ補償する場合との違いは、保険金額です。実損害額全額を補償するのではなく、搭乗車傷害特約は契約時に設定した定額が支払われます。

実損害額は、ケガの治療費の確定や死亡時の逸失利益の算定を待たなければ支払われません。一方、搭乗者傷害特約のように、一定額の支払いが最初から決まっていれば、支払いが素早く行われるメリットがあります。

自損事故傷害特約は、自損事故(単独事故)や、相手に過失のない自動車同士の事故により生じた人に対する損害で、自賠責保険で補償されないものに対して補償する特約です。

人身傷害保険に加入している場合は、人身傷害保険から優先的に保険金が支払われます。したがって、人身傷害保険が補償として過大だと感じる人にとって自損事故傷害特約の加入は選択肢となり得ます。

気をつけたいのは、どんなに軽微な事故でも警察には必ず報告しなければいけないことです。道路交通法には事故時の報告義務と危険防止措置義務が規定されています。警察への報告を怠ると違反点数が加算されてしまいます。

自賠責保険の名義変更は必要あるの?手続きの仕方も教えます!

自損事故で自動車保険を利用するときの注意点

適切な保険に加入していれば、自損事故により損害を被ったときも損害を補償してくれますが、必ずしも良いことばかりではありません。

場合によっては、事故により損害が発生しても保険を使わない方がいいケースもあるため、注意点を覚えておきましょう。

自動車保険は「ノンフリート等級別料率制度」により保険料が決まっています。

ノンフリート等級別料率制度とは、前契約の有無や事故歴などにより次契約に適用する料金カテゴリが割り当てられ、カテゴリによって保険料が割引・割増される仕組みです。

この料金カテゴリのことを等級といいます。1~20等級に区分され、20等級が最も保険料の安いカテゴリです。

無事故を継続すれば等級が上がりだんだん保険料が安くなりますが、車両保険や対物賠償を適用すると3等級下がります。翌年からの保険料が高くなるため、少々の損害額であれば、保険を適用せず自己負担した方が結果的に支払いが少なくなる場合があります。

搭乗者傷害特約や自損事故傷害特約では、ケガに対する補償金額が足りない恐れがあります。この2つの特約は、保険金額をあらかじめ一定金額に設定しているため、迅速に保険金が支払われることが大きなメリットです。

しかし、自動車事故はその規模により思わぬ大ケガに発展することがあります。当初想定していた金額を大きく超えることもあるため、保険や特約を適用しても損害額に対して不十分となるリスクを事前に理解しておきましょう。

自損事故を起こしてしまったときの対処方法

自損事故は誰も見ていないときに発生することもあります。とるべき行動を教えてくれる人が誰もないため、焦ってどうして良いか分らなくなってしまいます。

だからこそ、いざというときに冷静な判断ができるよう、ここで解説する事故時に対処すべき4つのポイントを覚えておいてください。

事故現場では、破損があると破片や残骸が散乱し、他の通行人の妨げになります。残骸による二次被害を防ぐためにも、他の通行人の安全に配慮した後始末をしなくてはなりません。

また、道路交通法には運転者の危険防止措置義務が定められており、防止措置を怠った場合は罰則があります。残骸の撤去だけでなく、後続車の誘導が必要な場合もあります。

事故を起こしてしまった者として責任ある行動を心がけましょう。

自損事故により、自分自身や自己所有物以外に被害がなかったとしても、警察へは必ず連絡してください。危険防止措置義務同様、警察への連絡も義務として道路交通法に定められています。

警察には事故の発生場所や時刻、被害状況をなるべく詳細に伝えましょう。他に被害が出ていないと思っていても、自分で気が付いていないだけということもあります。自損事故当事者として責任ある行動をとりましょう。

報告義務を怠ると、罰則だけでなく、保険の適用を受けられないこともあるため、ペナルティは相当大きいです。

警察だけでなく、保険会社への連絡も忘れてはいけません。事故の損害に対しては、即時に現場の様子を詳細に報告することで適切な補償を受けられます。後になって報告をしても信憑性が下がるため、事故時に即時保険会社へ報告してください。

ただし、必ず①警察②保険会社の順に連絡しましょう。保険の適用は自分だけの問題ですが、事故の被害は公共の安全性にかかわります。社会人として責任とモラルのある行動を心がけてください。

事故の後はなるべく早いうちに病院で診察を受けましょう。表面上ケガがなさそうであっても受診を推奨します。なぜなら、自覚症状がないだけで、しばらくして痛みの症状が現れるケースも存在するためです。

事故当時から相当の期間が経過してケガが発覚しても、保険会社に自損事故との因果関係を認められず、保険が適用されないことがあります。

毎月相当額の保険料を支払っているため、無駄にしないためにも早めに病院へ行きましょう。

車両保険を適用すると、ノンフリート等級が3等級分下がり、翌年度からの保険料が割増しになります。したがって、比較的少額の修理費用のために保険を適用すると、上昇する保険料分に見合わない可能性もあるため、保険を使わず自己負担による修理がおすすめです。

3等級ダウンに見合う損益分岐点となる損害額をあらかじめ把握しておくとよいでしょう。

【シーン別】自損事故の補償内容

自損事故にも、実に様々なケースが存在します。ここではよくある自損事故のケースと補償内容について解説します。

具体的な例を確認して、実際に自分が遭遇しそうな事故を想定し、今加入している保険の補償内容が適切なのかを見直すきっかけとしてください。

最もよく見られる自損事故は、運転操作ミスにより公共物、例えばガードレールや電柱に衝突してしまい、公共物も車も破損してしまうケースです。

この場合、まずは公共物の損害を賠償する責任が生じます。公共物の損害は対物賠償保険に加入していれば、ほとんどの場合で損害額全額を賄えます。

自車の損害は、車両保険から補償を受けるか自己負担により修理するかを考えましょう。前述した通り、保険を適用した場合はノンフリート等級が下がるため、損害金額と翌年度以降の保険料とを比較検討してください。また、加入している車両保険が、限定型でないことの確認も必要です。

公共物ではなく、他人の家の塀などにぶつけて壊してしまうケースもよく見られます。基本的には公共物にぶつけたときと同じ考え方ですが、商業施設を損壊させてしまった場合はより大きな損害額となることを想定しておきましょう。

商業施設の場合、損害の状況によっては営業を一時停止させなければいけないことがあり得ます。このような場合、建築物の修繕費だけでなく、営業できなかった分の逸失利益も損害額に含まれます。したがって、対物賠償保よる無制限の補償が受けられる保険に加入しておくと安心です。

自宅の敷地内、特に駐車時の操作ミスで車庫や自宅にぶつけてしまうケースも多くみられます。対物賠償保険は自己所有物に対しては補償されないため注意が必要です。

自分の所有物に対する補償は、「自宅・車庫等修理費用補償」という特約を付加することで保険を適用できます。ただし、取り扱っている保険会社が限られているため、必要だと感じる人は保険会社から選定しましょう。

まとめ

記事内容について現在の情報と異なる可能性がございます。