ローンが残っている車でも、残債の精算方法と車検証上の所有者名義を確認すれば売却できる場合があります。特に個人事業主や法人の場合、売却代金、帳簿価額、減価償却、消費税の扱いを確認する必要があります。

一方、自家用車の売却では、生活用動産として扱われるかどうかも判断材料になります。

この記事では、車売却時の課税関係、確定申告が必要になるケース、仕訳や税務処理で注意したい点を整理します。

残債車両の売却とその仕訳方法を解説

ここからは、自動車ローンの残債が残っていても車を売却できるのか、その売却手順と仕訳方法について解説していきます。

残債車両を売却する前に押さえておくべきポイント!

結論から言うと、ローンが残っている車でも売却することは可能です。

ただし、ローンが残った状態の車を売る際には、売却前に確認しておくべきポイントがいくつかあります。

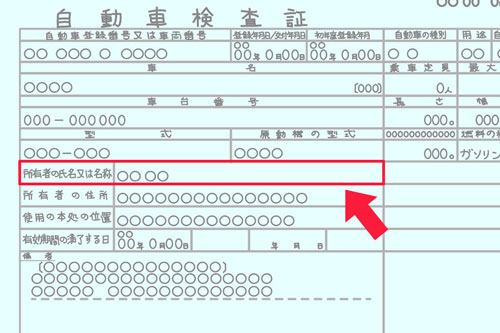

まず、車の所有者の名義人がディーラーやローン会社に設定されている可能性があるため、車検証の「所有者の氏名または名称」欄の確認が必要です。

自分名義の場合は比較的容易に売却手続きを進められますが、ディーラーやローン会社に設定されている場合は売却方法や手続きが複雑になります。

ローンが残っている車を売却する場合、第一に返済方法を確認します。

売却した金額が返済金額を上回れば返済に当てられます。

一方、売却する金額が返済金額よりも低い場合は不足分を現金や新たにローンを組んで返済します。

ローンを新たに組む際は、金融機関で説明を受けたり審査に通したりと時間がかかるため、時間に余裕をもった行動が大切です。

返済の目処がたったら車を売却します。売却後は帳簿上で仕訳処理を行うことが欠かせません。

ローン中の車を売却したとしても残っているローンがなくなるわけではありません。

例えば、残りのローン金額が120万円の車を120万円で売却できればローンを完済することが可能です。しかし、100万円で売却した場合は、20万円の返済義務が残ります。

別の車に乗り換える場合に新たにローン契約を結ぶと、前の車の残債と新しい車の分で二重にローンを支払うことになるため注意が必要です。

ローン中の車の売却を検討する際には、まずはローン残高がどのくらいなのか確認しましょう。

ローン残高はローン会社に直接確認するか、定期的に届くお知らせのハガキなどで確認することが可能です。

また、買取金額がローンの残債を下回りそうな場合は売却した後の返済計画まで考えておく必要があります。

車の所有者名義が、ディーラーやローン会社になっている車を売却する際は、自分名義に変更する必要があります。

それは、自分以外の名義では車を売却することができないからです。

そして、ディーラーやローン会社の所有権を解除するためにはローンを完済することが大前提です。まとまったお金を用意できるならローンの残債を一括返済してから自分で名義変更を行って、そのあとに買取業者で車を売却すればスムーズに車を売却することができます。

また、ローン残債を一括で返済することができない場合にもローン中の車を売却することが可能です。

名義変更などの手続きは面倒で自分で行うと大変ですが、大抵の買取業者では売却と同時にローンの返済や名義変更の手続きを進めてくれます。

ローンが残っている車を売却する際に車の査定額がローン残高を上回れば無事にローンを完済することができますが、査定額がローン残高よりも低い場合には車を売却したあとも返済が必要になります。

そのため、できるだけ高く車を買い取ってくれる買取業者を選ぶことが大切です。

車の査定金額は買取業者によって様々で、場合によっては数十万円以上の差があることも珍しくありません。

より高く査定してもらうために複数の買取業者に査定を依頼することが大切です。

査定金額以外でも、スタッフの対応やサービス内容についても口コミなどを確認して、評判が良いところや好評価のお店を選んでおくことも車の売却の際に失敗を防ぐポイントです。

個人事業主と法人では車を売却した際の仕訳方法が異なります。

法人の場合は、事業所得の一部として仕訳することが必要です。法人が車を売却して損益が発生したときには、「固定資産売却益」「固定資産売却損」を勘定科目として計上する必要があります。

車を売却した価格のほうが帳簿の価額よりも高い場合は貸方に「固定資産売却益」として計上します。

| 借方 | 貸方 |

|---|---|

| 現預金 | 固定資産売却益 |

反対に車を売却した価格のほうが帳簿の価額よりも低い場合は借方に「固定資産売却損」として計上します。

| 借方 | 貸方 |

|---|---|

| 固定資産売却損 | 現預金 |

また、課税事業者の法人は通常税抜きで処理するため、売却価格の消費税は貸方に「仮受消費税」として計上することが必要です。

| 借方 | 貸方 |

|---|---|

| 現預金 | 仮受消費税 |

車の売り時はいつ?タイミングを誤ると損することも!

車の売却における仕訳方法

ローンが残っている事業用車を売却する場合は、「車両の売却」と「ローン残債の返済」を分けて考えます。

売却代金、帳簿価額、減価償却累計額、ローン残債、リサイクル預託金を別々に整理し、ローン返済額をそのまま売却損として扱わないことが重要です。

例えば、法人が帳簿価額135万円の車を120万円で売却し、リサイクル預託金1万1,000円もあわせて受け取る場合、直接法では次のように考えます。

| 借方 | 貸方 |

|---|---|

| 現預金:121万1,000円 | 車両運搬具:135万円 |

| 固定資産売却損:15万円 | 預託金:1万1,000円 |

同じ条件で、取得価額270万円、減価償却累計額135万円の間接法で処理している場合は、次のように整理します。

| 借方 | 貸方 |

|---|---|

| 現預金:121万1,000円 | 車両運搬具:270万円 |

| 減価償却累計額:135万円 | 預託金:1万1,000円 |

| 固定資産売却損:15万円 |

ローン残債が80万円残っていて売却代金から返済する場合は、車両の売却仕訳とは別に「借方:借入金または未払金80万円」「貸方:現預金80万円」のように残債を消す処理を行います。利息や手数料が含まれる場合は、元本返済分と支払利息・手数料を分けて処理します。

個人事業主の場合は、法人のように固定資産売却益・固定資産売却損をそのまま事業所得の損益に入れるとは限りません。事業用車の売却は譲渡所得として確認が必要になるため、会計処理では事業主借・事業主貸などを使って整理する場合があります。事業用と私用を兼用している車は、使用割合による按分も関係します。

残価設定ローンの車を売る場合は、通常のローンよりも契約条件の確認が重要です。返却するのか、残価を支払って買い取るのか、ローンを組み直すのかによって、残債精算と会計処理が変わります。契約書上の残価、精算金、手数料、車両の売却代金を分けて確認しましょう。

リサイクル預託金は、車両本体の売却代金とは分けて処理します。購入時に預託金として資産計上している場合は、売却時に預託金の戻りとして消し込みます。資金管理料金など、購入時点で費用処理する部分があるため、明細を確認して処理しましょう。

具体的な仕訳は、法人か個人事業主か、税込経理か税抜経理か、消費税の課税事業者か、直接法か間接法かによって変わります。売却契約書、入金明細、ローン残高証明、リサイクル料金の明細を保管し、会計ソフトの設定や税理士の確認に合わせて処理しましょう。

残債車両の売却に伴う税金処理の基本とその計算方法について

ローンが残っている車を売却したい場合、残っているローン額よりも車の売却金額の方が高いケースでは売却益として利益が発生します。

その場合には税金が発生するため、ローンが残っている車を売却する際には税金の計算方法や処理方法を理解しておくことが必要です。

特に、個人事業主と法人では、その処理方法や売却益の扱い方が異なるため注意しなければいけません。

法人が車を売却したときに、残っているローン金額よりも車の売却金額の方が高かった場合は、利益として「固定資産売却益」として仕訳します。

対して、残っているローン金額よりも車の売却金額の方が低かった場合には損失として「固定資産売却損」という勘定科目で仕訳します。

| 借方 | 貸方 |

|---|---|

| 固定資産売却損 | 固定資産売却益 |

法人における車売却の税金処理は非常に複雑です。車の売却による利益だけでの計算ではなく、「特別利益」や「特別損失」として経常利益と合算して法人税がかかります。

したがって、法人の規模や事業の損益、所得などにより税額は異なるため、車売却だけでの税金計算はむずかしいでしょう。

個人事業主は事業用の車を日常生活用として使用する可能性があるため、売却して得た利益は事業収入として認められず、帳簿上は車の売却ではなく「譲渡」として扱われます。

そのため、個人事業主における車の売却は事業所得ではなく「譲渡所得」となります。

譲渡所得の計算方法は以下のとおりです。

譲渡所得=(売却価格-帳簿価額)-特別控除50万円

譲渡所得={(売却価格−帳簿価額)-特別控除50万円}×1/2

車の売却における法人と個人事業主の税金の違い

何らかの事情があって車を売却する場合、法人と個人事業主では車の売却金額に対する税金の扱い方は大きく異なります。

法人が車を売却して売却益が出た場合にかかる税金は特別所得として扱われ、個人事業主が車を売却した際は事業所得ではなく譲渡所得として扱われます。

したがって、個人事業主が車を売却した際にはその車の取引だけで税金計算ができますが、法人の場合は事業所得などと合算して法人税を計算しなければいけません。

法人税の計算は非常に複雑で、単純に車の売却取引だけで税金計算をすることはできません。そのため、計算や仕訳に不安を感じる場合は、専門家のサポートを受けましょう。

車を事業用に購入した際は毎年減価償却として計上されており、年々その価値が下がっていくものと考えられています。

そのため、ローンが残っている車を売却してもほとんどの場合は利益がでないでしょう。

個人事業主が車を売却する際の譲渡所得においても50万円の特別控除が認められているため、よほどプレミアがついた車でなければローンが残っている車を売却しても利益が出ないと考えられます。

よくある質問(FAQ)

まとめ

記事内容について現在の情報と異なる可能性がございます。