3分でわかる!記事のまとめ動画

自分の車を友人などが運転する機会があるかもしれません。その際に事故が起きたら保険は使えるのでしょうか?

自動車保険は補償の範囲や対象をきちんと定めているので、契約車両を運転して事故を起こした場合に補償される運転者にも条件があります。他人が補償対象者に含まれるかどうかは契約内容によって異なります。

また、他人の車を運転する際の事故の補償として特約も設けられています。万一の場合に備えて、他人が自分の車を運転した際の事故について、自動車保険ではどのような補償が受けられるか、補償を受けるにはどうすればよいかなどを知っておきましょう。

自動車保険の補償範囲は決まっている

自動車保険は事故を起こした際の補償範囲があらかじめ契約する時に決められています。そのため、どういったケースで事故を起こした時に補償対象となるのかを知っておくことが大事です。

自動車保険は主に車を運転する記名被保険者を中心として、その配偶者や同居の親族など、契約内容によって契約車両を運転中の事故を補償できる人の範囲が決まっています。

また、事故の際に運転していた車両に関しても、特約を付帯させなければ契約車両以外は基本補償では保険が使えないことになっています。

契約車両を他人が運転するケースについて

自動車保険に加入し、契約の対象となる車両を他人が運転することもあるでしょう。

例えば、友人に頼まれて車を貸したり、友人と一緒に自分の車でドライブをし、疲れたので友人に運転を代わってもらったりといった場合です。

あまり深く考えないで他人に自分の車を運転させてしまい、事故を起こして保険が使えずに苦労するというケースも少なくありません。

ここからは、他人が自分の車を運転した場合、自分もしくは他人が加入する自動車保険での補償はどのようになるのか、詳しく説明していきます。

自動車保険では事故の際に補償される運転者の範囲を限定することが可能です。その運転者限定特約の種類は主に3つあります。

- 運転者を記名被保険者のみに限定する「本人限定特約」

- 記名被保険者とその配偶者に限定する「本人・配偶者特約」

- 記名被保険者もしくはその家族に限定する「家族限定特約」

家族限定特約の家族とは、記名被保険者の配偶者もしくは同居の家族、別居の未婚の子供としている保険会社が多いです。別居の子であっても、既婚の場合は対象外となります。

保険の契約車両に限定特約がついている場合、つまり保険で補償される運転者が限定されている場合は、他人が運転して事故を起こしたら補償を受けることができないので注意しましょう。

加入している自動車保険に運転者限定の特約が付帯されていない、つまり運転者の限定をしていない場合もあるでしょう。

運転者が限定されていないということは、誰が運転しても万一の事故の際は保険で補償が受けられます。

友人や知人、家族限定特約の対象外となる別居の既婚の子が運転中に事故を起こしても自分の保険で損害をカバーできるということなので、車を貸しても安心できます。

ただし、運転者の限定をしていないと限定特約を付帯する場合よりも保険料が高くなることは覚えておきましょう。

自賠責保険の名義変更は必要あるの?手続きの仕方も教えます!

他人の自動車保険の特約を使う場合について

自分の車を貸す相手、つまり借りた人が車を所有し自動車保険に加入していたとします。この人の自動車保険に「他車運転者特約」が付帯していれば、万一の事故でも補償を受けることができます。

他車運転者特約は、他人の車を運転中の事故でも保険が使えるという特約です。この特約が車を貸す相手の保険に付帯されていれば、車を貸しても安心でしょう。

他車運転特約の補償内容について

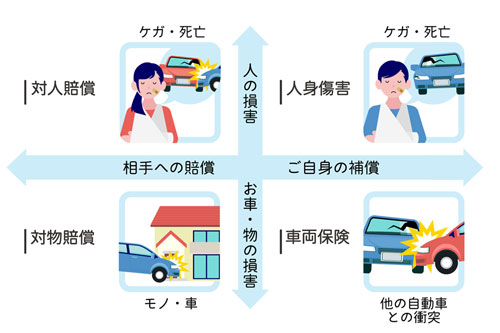

他車運転特約の補償内容は、自動車保険の基本補償の内容と同じです。つまり、対人賠償保険、対物賠償保険、人身傷害保険、車両保険が含まれます。

ただし、上限額が契約者の任意設定となっている場合、対物賠償保険や車両保険では補償額が少額となります。

また、人身傷害保険に関しても任意で補償のタイプが選べる設定となっているので、加入している契約内容を確認しておきましょう。

ここからは、これらの基本補償の内容4つについて詳しく説明していきます。

自分の車を貸した友人や知人などが事故を起こし、他人の身体に損害を与えた場合は対人賠償保険により補償されます。

具体的には事故の相手がケガの治療のためにかかった治療費や入院費などの実費、事故がなければ将来得られたであろう逸失利益、精神的ショックに対する慰謝料、障害を負った場合は将来的な介護費用などを含めて損害額が算出されます。

対人賠償は損害賠償額が莫大な費用になる可能性も高いため、無制限に設定されていることが多いです。

自分の車を貸した友人や知人が運転中に事故を起こし、他人の財産に損害を与えた場合は対物賠償保険により補償されます。

補償対象となる物は、具体的に事故の相手方の車や他人の壁などの建物、ガードレールなどの修理費用が当てはまります。

さらに、コンビニなどの商業施設に車が突っ込んだ場合などは、商業施設が営業していれば得られた利益や従業員の給与なども含まれます。

対物賠償は保険契約時に補償上限額を設定している場合が多く、補償が多額になっても設定額までしか補償されません。

友人や知人などが人を同乗させて自分の車を運転中に事故を起こし、自分や同乗者が死傷した場合は人身傷害保険もしくは搭乗者傷害保険から損害分が補償されます。

人身傷害保険は、自分に過失が多い事故や相手に過失が多い事故でもその相手が自動車保険に未加入の場合などに補償額においてメリットが多いとされています。

人身傷害保険はかかった治療費などが全額支払われますが、搭乗者傷害保険では補償部位や症状別に補償額が決められているという違いがあるので覚えておきましょう。

自分の車を貸した友人や知人が運転中に事故を起こし、自分の車を破損した場合の修理費用などは車両保険で補償されます。

ただし、車両保険の設定は任意なので、車の年式によっては加入していないもしくは補償額が少ない場合もあります。

補償対象は契約車両ではなく、借りている他人の車です。そのため、補償額の上限は他人の車の時価が上限となるので注意しましょう。

もし車両保険に加入していなければ、借りた車の損害については保険では補償がなされません。

他車運転特約の補償対象者と対象車両について

他車運転者特約の補償範囲は、加入している自動車保険の補償対象と同じです。自動車保険に運転者限定がついていれば、その限定された運転者のみということになります。

つまり、自動車保険が本人限定なら記名被保険者のみ、本人・配偶者限定なら記名被保険者とその配偶者のみです。また、家族限定なら記名被保険者とその配偶者、同居の親族と別居の未婚の子供のみとなります。

例えば、車を貸した友人が普段車に乗らず自動車保険に未加入であっても、友人の親が加入している自動車保険に他車運転者特約が付帯されていたとします。さらに、運転者の範囲は家族限定となっており、友人が親と同居しているもしくは別居でも未婚である場合は補償対象となるのできちんと確認しましょう。

また、補償対象車両も自家用8種に限定されている保険会社がほとんどです。

自家用8種とは、以下の車種になります。

- 普通乗用車

- 小型乗用車

- 軽自動車

- 小型貨物車

- 軽貨物車

- 最大積載量0.5t以下の普通貨物車

- 最大積載量0.5t超2t以下の普通貨物車

- 特殊用途車(キャンピングカーなど)

また、用途は全て自家用でなければなりません。

自賠責保険の名義変更は必要あるの?手続きの仕方も教えます!

自賠責保険について

自賠責保険は法律により加入が義務付けられている強制保険のことです。車を購入した際に加入し、車検時に更新するというのが一般的です。

自賠責保険は交通事故による損害に対する補償についての運転者の限定はなく、契約車両が該当すれば保険金が支払われます。そのため、他人が自分の車を運転中に事故を起こした場合に、自分が加入している自賠責保険を使えば損害を補償することも可能です。

自賠責保険は交通事故の被害者救済のための保険です。補償の範囲は事故の被害者が死傷した場合のみとなっています。

つまり、身体への損害のみを補償するのであって、相手の車や他人の家の壁といった物の損壊に対する補償は含まれません。そのため、他人が自分の車を運転して事故を起こした場合、自分の自賠責保険しか使えないとなると補償が限られてしまいます。

また、自賠責保険の補償額には上限があるので十分とは言えません。自賠責保険だけではカバーできないケースも多々あります。

自分の車を友人などに貸して運転中に交通事故を起こしても、運転者自身や同乗者が死傷した場合は自賠責保険からは補償されません。

さらに、相手の車や他人の家の壁といった建物、ガードレールなどの交通工作物に損害を与えた場合も自賠責保険ではカバーできないこととなっています。

他人が自分の車を運転した時の事故に関しては自賠責保険が使えますが、とても十分とは言えない補償額です。その上、補償の範囲も補償額も限られており、自賠責保険を使ったとしても賠償しきれない額になる場合が多いでしょう。

運転者が自分でなかったとしても車の所有者が自分の場合は責任の一端を担うため、車を貸した側も賠償金を自己負担しなければなりません。

車を他人に運転させる前に確認すべきこと

他人に自分の車を運転させる時は、万一の事故に備えて自動車保険で補償がカバーされるか確認しておくべきことが3つあります。

- 他人の自動車保険に他車運転特約がついているか

- 自分が加入している自動車保険の運転者の範囲が限定されていないか

- 他人が運転免許を取得しているか

それぞれの確認すべき内容について詳しく説明していきます。

自分の車を貸したり、一緒に外出中に運転を代わってもらったりする可能性があるなら、事前に相手の自動車保険の内容についても確認しておく必要があります。

特に、他車運転特約が付帯されているかは重要なポイントです。付帯されていれば、自分の車を相手に運転させても万一の事故の際に補償がされるので安心できます。

逆に付帯されていないなら、事故の際は補償されないので注意が必要です。

自分の車を他人が運転する場合、自分の自動車保険の内容も確認しておく必要があります。

自分の加入している自動車保険の運転者の範囲が本人もしくは本人と配偶者、家族のいずれかに限定されていれば、車を貸す相手は他人なので万一の事故の際に自分の保険を使うことができません。

逆に運転者の限定をしていなければ、誰が運転していたとしても事故の際は自分の自動車保険の補償内容が適用されるので保険が使えます。

ただし、自分の自動車保険が使えたとしても、等級ダウン事故に該当する場合は翌年の等級が3等級もしくは1等級下がることになるので、結局自分が損することになります。そのことを念頭においておきましょう。

そもそも車を貸す相手が運転免許を取得しているかは、必ず確認しましょう。また、運転免許を取得していても、更新に行かずに期限が切れている場合もあります。

無免許の友人に運転させていたとなると、車を貸した本人や同乗者が責任を問われる場合もあるので注意しなければなりません。

他人が車を運転する場合は短期の保険に加入してもらうのがおすすめ

友人などに自分の車を運転させたいが、友人と自分の自動車保険では事故の際に補償されないという場合は、事前に短期の自動車保険に加入しておくと安心です。

例えば、ドライバー保険は車を所有していない方でも運転免許があれば加入できる保険です。また、1日自動車保険は24時間単位でリーズナブルな料金で必要な日数だけ加入できます。

他人に自分の車を運転させるのに何も補償がないというのは、万一に事故の際にとてもリスクが高いので、対策をとっておくことが大事です。

ドライバー保険とは、友人など人の車を借りて運転中に交通事故を起こした際、補償が受けられる保険のことです。自動車の運転免許を取得している方であれば誰でも加入できます。

自分では車を所有していないが友人の車を借りて運転する機会が多い、よくカーシェアやレンタカーを利用する方などに適しています。

友人が自分の車を運転する時、自分や友人の自動車保険が使えない場合はドライバー保険への加入を勧めてみましょう。

ドライバー保険は保険会社によって内容は多少異なりますが、対人賠償や対物賠償、人身傷害などの主要な補償がカバーされています。また、必要に応じて特約を付帯させることも可能です。

スマホで簡単に申し込みが可能な保険会社もあるので、友人とよく相談して加入してもらうと安心でしょう。

24時間単位で加入できる1日自動車保険なら、1日だけ友人に車を貸す際も手軽で利用しやすいでしょう。

補償内容はいくつかプランがあります。例を挙げると、相手への賠償や搭乗中のケガのみの補償が1日800円。さらにプラスして車同士の事故の場合のみ貸した車の損害も補償する場合は1日1,800円となります。

そして、プラスして車同士の事故以外にも貸した車が事故で破損した場合を補償するプランは、一番手厚いため1日2,500円となっています。

保険会社によって補償内容や料金に違いがあるので、よく調べてから保険を選びましょう。

保険が使えないと莫大な損害賠償が自己負担になる

他人が自分の車を運転中に交通事故を起こして相手方が死傷すると、場合によっては莫大な損害賠償を負うことになります。

例えば、ドライバー側の過失が大きく相手が亡くなってしまった場合は、億単位で損害賠償請求されることもあります。保険を使えないとなると、全ての賠償額を自己負担で支払わなければなりません。

短時間運転させるだけだから大丈夫だろうと安易に考えないで、きちんと事故に備えて対策をしておくことが大事です。

自分が運転していなくても損賠賠償責任を負うので注意しよう

自分は車を貸しただけ、同乗していただけなのでドライバーが起こした事故における賠償は関係ないと思うかもしれませんが、事故を起こした車の所有者ということになれば、全く責任がないわけではありません。

保険が使えないドライバーが莫大な損害賠償金を背負うとなれば、全額支払えない可能性も高いでしょう。そうなると車を貸した側の責任が追及され、ドライバーと共に賠償金の支払いを背負う可能性もあります。

自分が運転していないから関係ないと思わず、万一の事故にきちんと備えておきましょう。

まとめ

記事内容について現在の情報と異なる可能性がございます。