自動車やオートバイを保有していれば必ず加入するのが自賠責保険(強制保険)です。

自賠責保険の加入方法は、自動車とオートバイとでは若干違いがあります。また、万が一交通事故が起こった際に相手方への補償として保険金が支払われる方法についても分からないことがあると困ってしまいます。

そこで今回は、自賠責保険の加入方法から保険料の支払い方法、事故発生時の保険金の請求方法について解説をしていきます。

自賠責保険の支払い方法を解説

まず、自賠責保険に加入や継続をした際の支払い方法を解説していきます。

自賠責保険は自身が保有する車種(4輪自動車、2輪自動車など)によって支払い方法や、支払いできる場所(加入できる場所)が異なってきます。

ここでは大きく分けて4輪自動車と2輪自動車の2つに分けて、支払い方法や加入方法などの詳細を確認していきましょう。

4輪自動車の自賠責保険は、3年間もしくは2年間の加入が主流で、数万円単位の保険料を支払う必要があります。

最近では、クレジットカード決済やQRコード決済といった、キャッシュレス決済が主流となってきていますが、自賠責保険での支払いでも使うことができるのでしょうか?

また、車を購入した際に加入する自賠責保険や、継続車検を受ける際に再加入する自賠責保険の支払い方法についても以下で確認をしていきます。

現在、日本国内ではクレジットカード決済やQRコードを活用した決済を推進したキャッシュレス化が進んできています。しかし、自賠責保険の支払いは基本的に現金払いです。

その理由として挙げられるのが、クレジットカード決済を利用した際に発生する手数料の問題があります。

買い物をする消費者は購入する商品の代金のみを支払えばいいですが、店側はクレジットカード会社に3~5%のカード利用手数料を支払わなければなりません。

自賠責保険料は、保険販売をする代理店が加入者から保険料を立て替えて(預かって)いるだけにとどまります。そのため、クレジットカードの手数料を差し引いてしまうと赤字となってしまいます。

また、クレジットカード決済を利用したとしても、クレジットカード会社から代理店にお金が入金されるのが即時ではなく、決済から数か月後になってしまうため、その間はお金が入金されてきません。

自賠責保険の加入者が少なければ問題ないかもしれませんが、何十人何百人と多い場合は、その分の資金を確保しておく必要が出てくるので、最悪店の資金繰りを悪化させてしまう恐れもあるでしょう。

そのため、自賠責保険料については、基本的に手数料等の出費が発生しない現金払いのみという形になっています。

自動車を保有していると、必ずやってくるのが2年おき(商用車の場合は1年おき)に行う車検です。その際に、自賠責保険の期間が満了を迎えるようになっているので、自賠責保険を更新するタイミングとなります。

一般的に車検や点検、オイル交換など車の整備にかかった費用については、整備終了後に車と交換という形で費用を支払えば問題はありません。

しかし、車検を受けるのに必要な費用(いわゆる法定費用)については、車検で車を預ける際に前払いをするのが鉄則となります。

車検で必要な法定費用には、「自賠責保険」に加えて「自動車重量税」と「印紙代」があります。これらは車検を受ける際に陸運支局で支払い済みの証明が必要となるため、あらかじめ車を預けたユーザーからお金を預かっておかないと、店(整備工場)の一時的な負担となってしまうでしょう。これも加入時と同様に、台数が多くなればなるほど店側の資金繰りに影響してくる場合もあります。

また、車を購入する際にも新車、中古車を問わず自賠責保険に加入することになりますが、これも車検と同様に陸運局で名義の登録(名義変更)をする際には、法定費用としてあらかじめ支払っておく必要があります。購入時の法定費用は、車検に必要な法定費用に「自動車取得税」や「自動車リサイクル料金」などが必要です。

いずれにしても、税金や自賠責保険料については、お店に負担をかけないように「前払い」をすることになります。

2輪車であるバイクの場合は、原動機付自転車や小型二輪車などといった、排気量が250cc以下の小さいバイクか、排気量が250㏄以上の大きいバイクかどうかよって加入方法や支払い方法が変わってきます。

ここでは、それぞれの自賠責保険の加入方法や支払い方法について確認をしていき、それぞれについて理解を深めていきましょう。

250cc以下の小型オートバイには、自動車などの車検制度がありません。自分自身で自賠責保険の満期日がいつになって、いつまでに継続手続きをしておくべきなのか、という点を把握しておく必要があります。

それでは、加入方法や支払い方法について確認をしていきましょう。

250㏄以下の小型バイクの自賠責保険は、手軽に加入をすることができます。自動車の場合だと自動車整備工場など代理店が限られてしまいますが、250㏄以下のバイクの場合は、これらに加えて身近なコンビニエンスストアなどでも加入をすることができます。そのため、自賠責保険の満期直前に気が付いてもすぐに加入できるのが強みです。

保険料の支払い方法については、自動車と同様に「基本的に現金のみ」となりますが、一部の保険会社の自賠責保険はインターネットから加入できるタイプが用意されており、この場合はクレジットカード決済に対応しています。

クレジットカードを持っていて、近くにコンビニエンスストアなど加入できる場所がない場合には活用してみましょう。

250cc以上のオートバイは、250㏄以下の小型オートバイとは違って4輪の自動車と同様に定期的(2年に1回)に車検を受ける必要があります。つまり、車検のタイミングで自賠責保険の更新がやってくるため、250㏄以下のバイクのように満期日を厳密に管理する必要はありません。

自動車と同様、車検と同時に自賠責保険の更新をするというイメージを持っておいてください。

一般的にオートバイの車検満了日は、車検証以外にもナンバープレートに張り付けるステッカーで期日を管理できます。もし車検満了日を忘れてしまったという場合は、これらを確認してください。

加入方法や支払い方法については、4輪の自動車と同様で現金払いが鉄則です。バイクを車検に出すために預けると、同時に自賠責保険料や自動車重量税などといった法定費用を前払いすることになります。

事故の被害者になった時の治療費の支払い方法はどうする?

自賠責保険の費用の支払い方法がわかったところで、仮に交通事故にあった時のことを考えてみましょう。

ここでは、交通事故の被害者となった時、「その治療費はどうするのか」「誰がどのように支払うのか」という点をそれぞれ紹介していきたいと思います。

交通事故に遭ったといっても、いろいろなケースがあります。

- 最も一般的なのが、加害者が自賠責保険だけでなく任意保険にも入っているケース

- その他に想定できるのが、加害者が自賠責保険にしか入っていないケース

- 最悪のパターンとしては、加害者が自賠責保険にも加入していないケース

- さらに最悪のパターンとしては、加害者が逃走してしまったケース

ここでは、それぞれのパターンごとに、保険料の支払い方法や請求の流れについて確認をしていきたいと思います。

目次

事故の加害者が任意保険に加入している場合

全自動車ユーザーのおよそ8割がこのケースに当てはまります。

特にこのケースでは、交通事故が発生した日時、平日の日中なのか夜間なのか土日祝日なのか、ということによっても多少動きが変わってきます。

そのため、それぞれの時間帯でどのような手続きを踏めばいいのかという点なども合わせて確認していきましょう。

交通事故が発生した時間帯が、保険会社が通常業務を行っている平日の日中(一般的な業務時間は09:00~17:00)であった場合の流れについて確認をしていきましょう。

はじめに、交通事故が起こった場合には事故の当事者(主に加害者)が警察へ通報をして、交通事故の処理をしていきます。ここでは主に、「交通事故の発生場所や日時、当事者の情報(氏名や住所、車両の情報)」などが記録され、事故が発生したときの状況の詳細についても記録されます。

このタイミングで任意保険に加入をしている保険会社へ事故の報告を同時に行うのが、一般的な流れです。事故の報告を受けた保険会社の窓口から事故の処理を行う窓口へ担当者が変わりますが、平日であれば担当者から事故の処理についての連絡等があり、相手方の保険会社とともに治療費などの交渉に入っていきます。

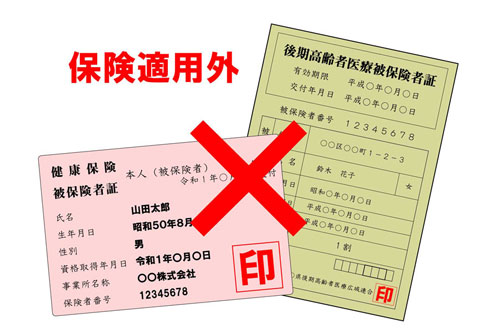

ここで覚えておきたいポイントは、警察の事故記録があることで病院での治療が交通事故として扱われることになり、自賠責保険などを使用した治療になるということです。

交通事故の治療に関しては、原則健康保険が使用できない10割負担の治療となります。しかし、保険会社からの支払いとなるので、治療費をその場ですぐ支払う必要はありませんので安心してください。

保険会社の事故受付の窓口(コールセンター)は24時間365日つながるため、事故の発生が平日でも休日でも時間を問わず報告をすることはできます。

しかし、保険料請求や相手方との交渉などの保険会社としての業務を行っている時間帯は、前述した平日09:00~17:00のみとなっています。

もちろん、それ以外の時間の平日夜間や土日祝日などの休日に交通事故が起きることもあるでしょう。ここでは、夜間や休日に交通事故に逢った際にどうすればいいのかを確認していきます。

基本的には、前項目で解説した事故の処理と全く同じです。警察を呼んで、事故の処理と記録(事故証明)をしてもらうという流れになります。

交通事故の場合は救急車などで病院へ搬送され適切な処置をしてもらいますが、保険会社と話があまりできていない状況では「治療費をどうするのか」という疑問も出てくるかと思います。

しかし、事故証明が発行されていれば自賠責保険の情報なども警察の方で記録をされているため、治療費をその場で支払う必要はありません。

自賠責保険は、事故の被害者を救済する目的で運営されているため、こういったときの補償内容はしっかりとしています。

自賠責保険の名義変更は必要あるの?手続きの仕方も教えます!

相手方が自賠責保険にしか加入していない場合の支払い方法は?

最近では、任意保険料が高いからなどといった理由で、任意保険に加入していないという人が徐々に増えつつあります。そういった場合は、自賠責保険の範疇でしか補償されないということになります。

よって、自賠責保険で治療を受けられる金額の上限と範囲について覚えておく必要があるでしょう。

- 傷害(ケガなど)に対する補償・・・最大120万円

- 死亡してしまった場合の補償・・・最大3000万円

- 後遺障害が残ってしまった場合の補償・・・最大4000万円

これらの保険料に対する支払い方法ですが、ケガに対する治療の場合は保険会社から直接医療機関等に支払われ、立て替えていた費用については領収書を提示することで後日振り込まれます。

その他の補償については、相手方と示談したあとに全額が支払われることになります。

事故の被害者になった時、相手方の自賠責保険でどこまで補償される?

100対0で自分自身が事故の被害者となった場合に、相手が任意保険に加入していない状況で、自賠責保険でしか賄うことができないというパターンを想定してみます。

そういったケースでは実際に「いくらまでが保証されるのか?」ということを覚えておくと良いでしょう。

交通事故が原因となるケガなどの治療をする際に、自賠責保険では120万円を上限として支払われます。ここで覚えておきたいポイントは、「交通事故は全額自費治療」なので100%自己負担となることです。

一般的に健康保険に入っていれば原則3割負担なので、1万円の治療費がかかったとしても自己負担は3000円となりますが、交通事故の場合は1万円かかります。たとえ120万円まで補償されるといっても、入院や手術となった場合にはあっという間に上限を超えてしまうこともあり得るでしょう。

また、自賠責保険から支払われる費用の内訳には、入院や通院でかかった治療費以外も計上することができます。

例えば、病院に行くためにかかった交通費や通院するために仕事を休んだ場合の給料の補填、慰謝料などです。慰謝料については相手方との交渉によって金額が変わってきますが、交通費などはしっかりと請求できます。そのため、費用を立て替えて領収書などをしっかり保管しておいてください。

前述した通り、ケガ以外の部分では、最悪のケースに対しても自賠責保険から費用が補償されます。万が一事故が原因で亡くなってしまった場合は、最大3000万円、後遺障害が残ってしまった場合は最大で4000万円となります。

事故の加害者が無保険だった時の対処法

一番最悪なケースとしては、事故の加害者である相手方が任意保険にも自賠責保険にも加入していない、いわゆる「無保険車」だったという場合もあり得ます。

こういった場合は、どのような行動をとり対処していくべきなのか以下の項目で解説をしていきます。

任意保険にも自賠責保険にも加入せずに車に乗っているということは、車検も通していないということになります。当たり前のことですが、これは法律違反です。

しかし、実際にこういった相手に事故を起こされるということは100%ないとは言い切れません。いまだに車検切れかつ自賠責保険の期限が切れている車に乗っているという人もいるようです。自賠責保険が切れている車に乗っている人が相手となる交通事故に遭ってしまう可能性は、必ずしもゼロではありません。

基本的には、自賠責保険にも加入していない場合は、相手方は保険を使わずに実費で補償を求めることになります。しかし、そういった場合の相手方は必ずといっていいほど「お金がないから払えない」といった返しをしてくるのが想定されます。

そういわれてしまった場合は泣き寝入りをするしかないのか…という疑問を抱いてしまいますが、こうした場合には自分自身が任意保険に加入をしているのであれば、自分自身の保険の「人身傷害補償保険」や「搭乗者傷害補償保険」に入っていれば使用可能です。そういった保険を代用するのも一つの方法となります。

交通事故の補償額を決定する際には、通常は当事者同士が加入している任意保険会社同士の示談交渉となります。しかし、相手が100%過失がある交通事故の場合は、基本的には事故の加害者と直接示談交渉をしなければいけません。

相手が任意保険に加入して入れば保険会社との交渉になりますが、相手が任意保険に加入していない場合は、相手方本人と直接示談交渉をする必要が出てきます。

事故の当事者同士の交渉はたいてい難航することが多く、平行線になることも考えられます。自分自身の仕事の合間などを使用することにもなってしまうため、負担も大きくなるということを覚悟しておかなければなりません。

示談が難航する場合は裁判をすることにもなりますが、弁護士費用も数十万円単位でかかってきます。こういった時に自身の任意保険に「弁護士費用特約」が付加されていれば、弁護士費用の一部を保険で賄うことができるため、もしもの時のために加入も視野に入れておくといいでしょう。

事故の被害者となった時は、相手方とのやり取りはすべて自分自身で行う必要があります。

また、相手が自賠責保険に加入している場合は、その加入している保険会社に加害者側が支払いを依頼します。もし加害者側がこの依頼をしなかった場合は、被害者自身が「被害者請求」として直接治療費を請求しなければなりません。

加害者側から賠償が受けられない場合は、加害者が加入している損害保険会社(組合)に損害賠償額を請求することを「被害者請求」といいます。

交通事故に遭うとケガなどで身体的な負担がかかることはもちろんですが、治療中もしくは完治した後にも保険会社や加害者とのやり取りで精神的な負担がかかってしまうでしょう。

自賠責保険の名義変更は必要あるの?手続きの仕方も教えます!

事故の慰謝料の算出ってどういう方法で行われる?

交通事故の場合は、実際に受けた被害を賠償してもらうことはもちろんですが、精神的な苦痛やケガをしていなければできた仕事の給料などを慰謝料として請求することができます。

その算出方法は煩雑なものなのですが、覚えておくともしもの時に役立つかもしれません。

慰謝料の算出方法などは過去の事故の統計から導き出すことができますが、たいていの場合は通院期間がどれくらいであるかによって変わってきます。

慰謝料の基準については「自賠責基準」「任意保険基準」「弁護士基準」の3種があり、自賠責基準が最も安く弁護士基準が最も高くなる傾向です。

具体的に説明をすると、自賠責基準は「必要最低限の水準」であり、任意保険基準は「保険会社が独自に決めた自賠責よりも高い水準」、弁護士基準は「最も高い基準」ということになります。

相手方が加入している保険会社とこちら側がどう交渉するかによって慰謝料の金額は変わってきますので覚えておくといいかもしれません。

まとめ

記事内容について現在の情報と異なる可能性がございます。