自動車保険の「付保証明書」と言われても、どんな書類なのか分からないという方もいるでしょう。

自動車保険には保険証券があり、それを利用するケースは多いです。しかし、何らかの要因で保険証券を紛失してしまった時、付保証明書で代用できることもあります。

保険証券や付保証明書の記載事項や発行方法なども知っておくと、今後の役に立つかもしれません。

この記事では、自動車保険の付保証明書がどのようなものなのか、使用方法、職場に提出する要因、保険証券の詳細について詳しく解説していきます。

付保証明書とは?

付保証明書は保険会社が発行する証明書で、保険を申し込んだ契約内容や実際に契約したことを証明する書類になります。

保険内容の概要や実際に保険証券に記してある情報が細かく記載してあります。

職場で自動車保険に加入していることを証明する書類の提出が求められた時には、付保証明書で対応することも可能です。公的書類として利用することもできるので、保険証券が見当たらない場合は付保証明書を発行すると良いでしょう。

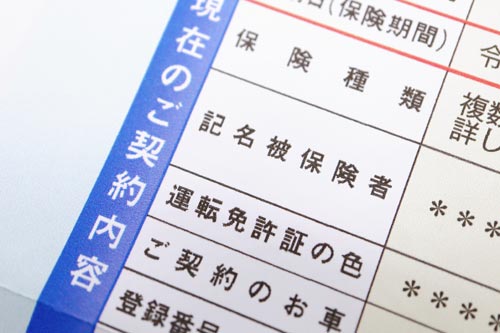

自動車保険の付保証明書には、以下のような項目が記載されています。

- 保険会社名

- 証券番号

- 契約者の住所や氏名

- 保険種類

- 車両所有者名

- 登録番号、車台番号

- 保険の補償内容

- 保険の補償期間

付保証明書は、上記の内容を証明することが可能です。そのため、通勤などで車を利用している際に「保険に加入しているか」「通勤で使用する車が正しいか」などを判断することができます。

実際の保険証券と同様の事項が記載されているので、付保証明書があれば確認事項で漏れることもなく対応することが可能でしょう。

保険証券について

では、付保証明書ではなく保険証券はどのようなものなのでしょう?

補償内容が記されていることは知っていても、詳しく内容まで見る頻度は少ないかもしれません。

ここからは、保険証券について詳しく解説していきます。

保険証券とは、契約成立と契約内容を証明するために、保険会社から契約者に向けて発行される書類のことです。自動車保険の契約後にどのような補償内容だったか確認する上でも重要なものです。

また、保険証券は保険金の受け取りや各種手続きにも必要なので、大切に保管しておきましょう。

保険証券には、以下のような項目が記載されています。

- 証券番号

- 保険期間(有効期間)

- 契約者情報

- 記名被保険者情報(契約自動車を主に運転する人)

- 契約自動車情報

- 補償対象になる運転者の範囲

- ノンフリート等級

- 保険料

- 補償内容

このように、保険証券には重要な情報が記載されています。

特に補償対象になる運転者の範囲や補償内容は、契約する時に確認していても忘れがちになるので、定期的に確認しておくと良いでしょう。

自動車保険の契約開始日のことを「保険始期日」とも言います。

自動車保険の保険始期日は契約する際に指定することが可能です。そのため、新規契約を行う際は車の納車日に指定するのが一般的です。

保険始期日は保険証券が届いた日ではない点は、知っておくと良いでしょう。

ただし注意すべき点として、納車当日に補償を受けられるように指定していても、補償開始時刻が一般的に午後4時からになる場合があります。

それよりも早い時間に納車されるのであれば、保険会社にその旨を伝えておき、タイミングを一致させておくことが大切です。

ちなみに、自動車保険における任意保険の補償適用日は、営業担当者が仲介する代理店型自動車保険であれば最短で当日からの補償が可能です。そして、ネットで申し込めるダイレクト型自動車保険は、申込日の翌日から補償を受けることができます。

ダイレクト型が当日補償を受けられない理由としては、事故を起こしたのが保険の契約前だった場合に補償期間外の補償をしてしまうリスクを回避するためでもあります。

ネットであればどこでも申し込めるメリットがありますが、補償適用日は最短で翌日になるので注意しましょう。

もし適用日を当日にしたい場合は、代理店型で申し込むことをおすすめします。

保険証券以外にも、一緒に保管しておくと良い書類があります。

例えば、保険契約の内容が分かりやすく記載されている「契約のしおり」があれば、保険証券のみでは理解しにくい保険内容も理解が深まるので保管しておくと良いでしょう。

また、保険会社の約款や被保険者・保険金受取人一覧を送付する保険会社もあります。

基本的にこれらの書類は、保険の申込時に受け取るものです。あまり見る頻度は少ないかもしれませんが、保管しておくと安心です。手元に残しておくことで、自分で詳細を知ることができます。

自賠責保険の名義変更は必要あるの?手続きの仕方も教えます!

保険証券と付保証明書の違いとは?

保険証券と付保証明書についてお伝えしてきましたが、双方の違いはあるのでしょうか?

ここからは、保険証券と付保証明書の違いについて詳しく解説していきます。

付保証明書は保険証券の代わりとして使用することが可能です。

例えば、通勤を自動車で行っている場合、勤務先から保険証券を提出するように求められることがあります。保険証券がある場所が分かっていれば問題なく対応できますが、どこに置いたか分からない状況だと提出に困るでしょう。

保険証券の再発行手続きを行う方法もありますが、再発行までは時間がかかってしまいます。そんな時に再発行がされるまで付保証明書で代用することが可能です。

主に自動車保険の保険証券のコピーを提出する時は、自動車通勤の場合が挙げられます。従業員がもし通勤途中に事故を起こしてしまった際、会社に対しても使用者責任を問われる可能性があるからです。(民法709条)

従業員が賠償金を支払うことが困難なケースであれば、会社側が使用者責任として支払う必要が出てきます。つまり、会社が自動車保険の補償内容を確認することは、そういった状況にならないようにするための予防策とも考えられます。

会社側としても、自動車通勤に慎重に対処することが必要です。そのため、従業員から保険証券のコピーを提出してもらい、任意保険に入っているかなどを確認することが求められます。

もし会社側から任意保険のコピーに関して提出を求められた場合には、拒否せずに提出しましょう。

また、車検時に保険証券の提出を求められるケースもあります。結論から言えば、自賠責保険の提出は車検を通す際には必要ですが、任意保険証券を提出する必要はありません。

車検時に任意保険証券を提出させる理由は、車検業者が任意保険を扱っていて、保険の乗り換えをすすめることが目的です。車検とは関係ない部分ですので、提出したくなければ断ることも可能です。

しかし、現在加入している任意保険の補償内容や保険料で困っているのであれば、業者に相談してみるのも良いでしょう。保険内容の見直しを行うことで、よりお得な任意保険に加入できる可能性もあります。

保険証券を紛失してしまった場合は?

滅多に使う機会がなければ、保険証券をどこに置いたか忘れてしまうこともあるでしょう。しかし、使わなければならない時に紛失してしまうと、補償を受けることができない可能性もあります。

そこでここからは、保険証券を紛失してしまった時の対処方法について詳しく解説していきます。

保険証券を再発行する際は、本人確認ができるものが必要です。

例えば、運転免許証・マイナンバーカード・パスポート・年金手帳などです。保険会社によっても多少異なる場合がありますので、事前に確認しておきましょう。

保険証券は一般的に簡易書留で交付されることになりますが、官公庁発行の顔写真入り証明書があれば、保険会社窓口でも交付できるケースがあります。

それでは、保険証券の再発行手続きの流れを確認していきましょう。

一般的な再発行手続きは、以下の順序で行います。

- 契約者本人から保険会社に連絡する

- 保険会社から再発行に必要な書類が郵送される

- 送られてきた書類に関して、記入や捺印をして保険会社に返送する

※本人確認書類など本人確認書類の添付が必要であれば同封する - 保険会社が書類を受領し、記入漏れなどがなければ手続き完了

- 再発行された保険証券が簡易書留でご自身に郵送される

一般的に再発行した保険証券が手元に届くのは、1週間~2週間前後になります。即日発行されるわけではないので注意しましょう。

近年では、保険証券を書面ではなく、ネット上で閲覧できるスタイルに変化しています。

保険会社が保険証券や約款を発行せずに、保険契約者がネット上の契約者専用ページで契約内容を確認する「ペーパーレス」を選択できる保険会社も増加しています。その際は、自分で保険証券を印刷することも可能です。

ペーパーレス化するメリットは、紛失することがなくなるため保険証券の管理をしやすくなるという点です。書面であれば保管場所にも気を使うことが考えられますが、その心配もせずに済むため、利用するメリットは大きいと言えるでしょう。

また、保険会社によっては、ペーパーレスにすることによって保険料が割引されるケースもあります。それは、保険証券の発行による紙の費用や印刷費、郵送費などのコストを抑えられるからです。

保険会社によっても異なりますが、一般的に保険料の値引きは500円程度です。

しかし、ネット社会に変化している問題点として、確認するためのIDやパスワードは契約者自身しか知らないことが多く、家族で確認することが難しいケースもあります。そのため、自分や家族と共有し、利用できる体制を作っておくことが大切です。

また、電波の届かない場所では契約内容を確認することができないのもデメリットの一つです。サイトにアクセスできない時の備えとして、契約内容が記載されたページのファイルを保存しておくといいでしょう。

自動車保険証券を保管する場所は、どこが適切なのでしょう?

車は屋外で運転しますので、手元に置いておくなら車のダッシュボードに入れておけばいいだろう…と思うかもしれません。

しかし、自動車の盗難や事故による炎上など、万一のことが起きた際に保険証券をダッシュボードに入れておくとリスクが大きいと言えます。そのため、保険証券の原本は自宅に保管するのが適切です。

車中には保険証券の写しを保管しておくこと、または緊急連絡用携帯カードを免許証と一緒に携帯しましょう。そうすれば、もし事故や故障を起こしてしまった際に、保険会社に連絡を迅速に取ることが可能です。

そのため、保険証券の保管場所は契約者自身だけでなく、家族にも伝えておくようにしましょう。

また、保険証券が必要になるケースは保険を使用する時だけではなく、契約の変更手続きを行う時にも利用します。補償内容の見直しや他社の自動車保険に乗り換える場合は、現在の契約内容を確認するために保険証券が必要なので、身近にあると便利でしょう。

付保証明書の発行方法

保険証券の再発行方法についてお伝えしてきましたが、付保証明書はどのように発行すればいいのでしょう?

基本的にインターネット上で印刷することが可能ですので、勤務先に提出するなどで必要になった時は利用するといいでしょう。

保険会社の一般的な付保証明書の発行方法は、以下の通りです。

- インターネット上の契約者ページにアクセスする

- 付保証明書の手続き開始をクリックする

- 「契約内容の確認」をクリックする

- 該当する契約内容を選択し、「契約内容の確認・印刷」をクリックする

- 「契約内容を印刷」をクリックする

基本的には、契約者ページにログインすることで、契約内容のところから付保証明書を印刷することができるケースが多いです。もし不明点がある時は保険会社に問い合わせてみてください。

自賠責保険の名義変更は必要あるの?手続きの仕方も教えます!

自賠責保険証を紛失した際の再発行方法

自動車保険には、先ほどからお伝えしている任意保険と強制加入が義務付けされている自賠責保険の2種類があります。

自賠責保険は公道で走行するために必要な保険です。また、加入していなければ車検を通すことはできません。

自賠責保険証を紛失した場合には、再発行依頼をする必要があります。すぐに保険会社に連絡するか保険会社の営業所に直接行って再発行の手続きを行いましょう。

しかし、自賠責保険の加入をディーラーや自動車販売店に依頼していた場合、契約している保険会社が分からないかもしれません。その場合は、ディーラーや自動車販売店に問い合わせて確認するようにしてください。

自賠責保険の再発行する時に必要なものは、一般的に次の通りです。

- 本人確認ができる身分証明書(運転免許証、マイナンバーカード、パスポートなど)

- 印鑑

- 再発行申請書(保険会社から入手)

車の情報を確認するため車検証が必要になるケースもありますので、保険会社に確認すると良いでしょう。

手続きを行い、書類の不備がない状態であれば、即日発行されます。

再発行をする際にかかる費用は、多くの保険会社で無料ですが、事前に確認しておくと安心です。また、自賠責保険の更新をする時は自賠責保険料がかかりますので注意しましょう。

まとめ

記事内容について現在の情報と異なる可能性がございます。