自動車保険料が予想以上に高く感じる場面は多いかもしれません。車を維持するうえで保険は欠かせませんが、負担を下げたいと考える人は少なくないでしょう。

この記事では、保険料が高くなる仕組みと、保険を安く抑えるための実践的な方法を説明します。車の使用状況や運転歴によっては、大幅にコストを下げられる可能性があります。

保険会社の選び方も含め、適切なプランを選ぶためのポイントについて紹介するため、ぜひ参考にしてください。

- 保険料は車種や年齢、運転歴、使用目的などが大きく影響します。

- 補償内容を整理し、不要な特約を外すと負担を軽減できます。

- 代理店型は営業コストがかかりやすく、ダイレクト型は割安になりやすいでしょう。

- 事故を起こさないとノンフリート等級が上がり、保険料が下がる場合があります。

- 運転者限定や免許の色に応じた割引制度を活用する方法があります。

自動車保険料を安くする方法を押さえよう!

自動車保険料を削減するには、補償範囲を正確に理解する姿勢が大事です。保険には強制加入の自賠責保険と任意の自動車保険が存在し、後者は補償内容を調整しやすい特長があります。

次に、運転者の年齢やノンフリート等級、車両保険の有無など、費用に影響を与える要因を整理するのが欠かせません。

補償を削りすぎるとリスクが大きくなるため、適正なバランスを意識しましょう。

ここからは、費用負担を最小限にしつつ、安心できる保険を選ぶための基本的な考え方について解説します。保険会社が提供する割引やカスタマイズプランを活用しながら、自分に合った組み合わせを見つけましょう。

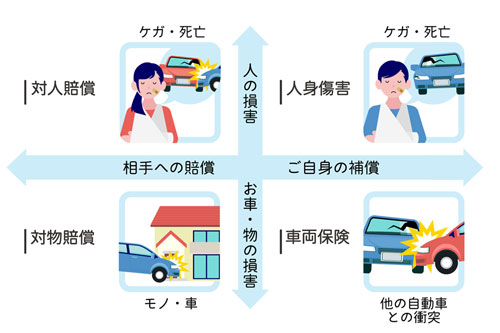

車の保険は大きく分けて2種類

車を運転する際は、対人・対物の補償が不可欠です。

そして、車の保険には、法律で加入が義務づけられた「自賠責保険」と、任意加入の「自動車保険」の2種類が存在します。まずは、それぞれの役割や仕組みを知ると、保険料を抑えつつ安心を得るためのヒントが得やすくなります。

ここからは、具体的な特徴を確認しましょう。

自賠責保険は、交通事故の被害者を保護する目的で法により義務づけられた保険です。未加入で公道を走行すると法律違反となり、厳しい罰則を受けます。

対人賠償に対応し、負傷や死亡時の救済が中心ですが、物損や自身のケガは含まれません。そのため、任意保険を併用して対物や自己の補償をカバーする事例が多くあります。

自賠責保険は補償額に上限があり、重大な事故の際に充分な対応ができない可能性があります。そのため、大きな賠償リスクを負わないために任意保険とセットで活用する流れが一般的です。

被害者の最低限の救済を狙いとする点が特徴で、期限切れや未加入は深刻な事態に直結しがちです。保険証券の有効期限を定期的に確かめ、決して切らさないように管理しておく姿勢が欠かせません。基礎的な補償制度として必ず押さえておきましょう。

自動車保険(任意保険)は、自賠責保険の補償範囲を補う目的で存在する制度です。具体的には、対人・対物に加え、車両保険や搭乗者傷害補償など、補償対象を柔軟に選べます。

免許の色や走行距離、運転者の限定条件に応じて保険料が上下するため、必要な範囲に絞り込む姿勢が重要です。

実際には、多額の賠償リスクに備えるため、ほとんどの運転者が何らかの任意保険に加入しています。

保険会社のサービス内容や割引制度は多彩なため、選択肢は幅広いでしょう。ロードサービスの質や、事故対応の評判なども加味しながら契約先を選ぶと、万一の際に手厚いサポートを受けられます。

補償内容の自由度が高い反面、検討すべき項目が多い点には注意が必要です。自分のライフスタイルに合った補償体系を組めば、無駄な出費を抑えながら大きな安心を手に入れられます。

自動車保険(任意保険)では、補償内容を自由に設定できるため、保険料を細かくコントロールできます。基本的な対人・対物補償に加えて、車両保険や搭乗者補償を付帯するかどうかで年間の保険料が変化します。

一方、自賠責保険は加入の義務があるものの、範囲や金額が法律で規定されているため、保険料を調整する余地はありません。

任意保険は運転者の年齢条件や免許の色(ゴールド免許など)、走行距離の想定などを考慮する仕組みが整っており、自分の状況に合わせて費用を抑えやすい特色があります。

ただし、補償内容を削りすぎると、実際に事故が起きた際に多額の自己負担を求められるおそれがあります。必要な範囲と費用負担のバランスを考えながら補償を組み立てることが、保険料調整の方法です。

ただし、割引率や適用条件は各社で異なるため、免許の色がゴールドになったタイミングで見直すとメリットを得やすいでしょう。運転の実績をアピールできる点が特徴といえます。

自賠責保険の名義変更は必要あるの?手続きの仕方も教えます!

自動車保険料が高くなる理由

ここでは、自動車保険料が高くなりやすい要因を紹介します。

保険料に不満を抱くときは、自分の年齢や等級、補償範囲などを総合的に確認しましょう。

若年の運転者は事故率が高いと分析されており、保険会社はそれを踏まえて保険料を設定する傾向があります。10代後半から20代前半は、運転経験が浅いとみなされ、費用が割高になりやすいでしょう。

逆に、運転者の年齢条件を高めに設定すると若い人が運転できなくなりますが、保険料が抑えられる可能性が高まります。家族で車を共用する場合は、運転頻度や安全運転の確実性などを踏まえて、どの範囲を補償対象に含めるか検討するのが欠かせません。

年齢要因は大幅な費用差につながるため、運転者の構成をしっかり見直すと無駄を省きやすいでしょう。

ノンフリート等級は事故歴を反映し、1から20まで段階的に設定される仕組みが一般的です。最初の契約時に6等級が割り当てられ、無事故を継続すると翌年度以降は等級が上昇し、保険料が安くなる可能性があります。

逆に事故を起こすと大幅に等級が下がり、次年度からの支払額が上がる点に注意が必要です。例えば、1回の大きな事故で3等級下がる場合もあり、保険料の負担が一気に増えます。

こうしたリスクを念頭に置くと、小さな損傷なら保険を使わず自己負担にしたほうが長期的に得策です。

無事故を維持して等級を高める戦略が、保険料削減の基本といえます。

自動車保険には様々な補償や特約が用意されていますが、すべてを付帯すると費用が膨らみます。

例えば、ロードサービスの上積み特約や弁護士費用特約、人身傷害を拡充するオプションなどを片端から加えると、年間保険料が大幅に増えるおそれがあります。

運転者の実態や車の使用状況を踏まえ、本当に必要なものだけを選ぶと無駄が減るでしょう。

頻度の低いトラブルに備えすぎると、家計負担とのバランスが崩れる場合があります。必要な補償を厳選し、定期的に契約内容を確認する作業が保険料を抑えるうえで大切です。

代理店型の自動車保険は人件費や営業経費、店舗維持費などを含むため、ダイレクト型より割高です。代理店であれば対面相談や詳しい説明を受けられる利点がありますが、その分コストが上乗せされている構造です。

一方、ダイレクト型(通販型)はインターネットや電話で契約できるため、余計な経費を抑えやすい傾向があります。結果として、同じ補償内容でも保険料が安くなる例は多くあります。

担当者のサポートが不要で、自分で調べながらプランを選べるならダイレクト型を検討しましょう。サービス内容やサポート体制を比較しながら、最適な契約形態を判断してください。

自動車保険の料率クラスは、車両の型式ごとに算定されています。事故率や修理費用の平均などを踏まえ、車両のリスクを数値化して保険料に反映する仕組みです。

高級車やスポーツタイプなどは、修理費が高額になりやすいほか、事故の頻度が高いとみなされる場合もあり、結果的に料率クラスが高く設定されます。車種によっては保険料が大きく変動するため、購入時には本体価格だけでなく保険料の考慮も重要です。

定期的に料率クラスは見直される可能性があるため、新型車を導入する際は早めに保険料の試算を行うと予算管理がしやすくなります。

ただし、年払いは一度にまとまった金額を用意する必要があるため、家計との兼ね合いを検討しながら最適な支払方法を選びましょう。経済的に許容できる範囲なら、年払いを選んだほうが結果的に出費が少なくなる例が多いでしょう。

自動車保険料を安くする方法

ここからは、具体的に保険料を安くするためのポイントを順に確認します。

ノンフリート等級を上げる工夫や不要な補償の見直し、車両保険の条件変更など、多角的な視点で費用を削減できます。

保険会社の比較や割引制度の活用もしっかり押さえましょう。

ノンフリート等級は、契約期間中に事故がないと上昇し、保険料の割引が大きくなる特色があります。無事故を継続すればするほど、さらに高い等級を取得できて、結果的に保険料を抑えられるのです。

一方、事故を申請すると等級が下がり、翌年度以降の支払額が増えるため、軽微な損害であれば保険を使わず自己負担にするか検討する手段もあります。

大きな賠償リスクの場合は迷わず保険を利用し、そうでない場面では将来の割引を考慮しながら判断すると、長期的な負担を低減しやすいでしょう。

安全運転を徹底するのが、保険料を抑えるうえで確実な方法といえます。

保険契約で付帯できる特約は豊富ですが、実際に使う見込みが低い特約を外すと年間保険料を抑えやすくなります。

例えば、ロードサービス強化特約や弁護士費用特約などは便利ですが、利用頻度が少ない場合はコストがかさむ原因になりかねません。車の使用状況や、自分が過去に経験したトラブルを振り返りながら、必要な部分だけ残すと良いでしょう。

補償が手厚すぎると安心な反面、支払いが増加するため、事前のシミュレーションが大切です。保険料の内訳を細かく確認し、不要と判断した特約を削除すると無駄が減らせます。

車両保険を広範囲に設定すると、保険料は大きく上昇します。一般型から限定的な補償のタイプに切り替えて、免責金額を高めにする方法で費用の抑制が可能です。

車の市場価格や利用頻度、駐車環境などを考慮すると、そこまで広範囲を求めなくても済む場合があります。ただし、車両保険を外しすぎると、全損や大規模修理時に多額の自己負担が発生します。

自分の車の価値や運転実態を踏まえ、必要最低限の補償を設定するとリスクと費用を両立しやすくなるでしょう。

保険会社を選ぶときは、代理店型よりもダイレクト型を検討すると手数料が減り、保険料を削減できる場合があります。

インターネット契約限定の割引やペーパーレス割引を用意している会社も多く、条件によっては支払額を大きく下げることが可能です。

代理店型のように担当者による対面でのアドバイスが必要なければ、ダイレクト型を活用し、保険料の見直しを行うことがおすすめです。

複数の見積もりを比較し、割引適用後の金額や事故対応の評判を調べながら、自身に合った会社を選びましょう。

保険会社は多種多様な割引制度を提供しています。インターネット割引や、一定年齢以上を対象にした年齢条件割引、セカンドカー割引などが代表例です。

免許の色や運転者の範囲限定を組み合わせると、さらに費用を引き下げる余地があります。

最近ではテレマティクス技術を活かしたプランもあり、安全運転を続けるほど保険料が低下するシステムを導入する会社も存在します。

各社の割引特典は異なるため、複数社のプランを比べ、合致する割引制度を積極的に活用すると、かなりの節約につながるのです。

保険契約の際に運転者の範囲を「本人限定」「夫婦限定」「家族限定」などに設定すると、保険料が下がる可能性があります。運転者が限られるとリスクの幅が小さくなると判断されるためです。

ただし、友人や親族が運転する可能性があるなら、適用範囲を広げておかないと事故時に補償を受けられないおそれがあります。

頻繁に他人が運転する状況でなければ、範囲を狭める選択肢は費用削減に効果的です。生活スタイルや車の使われ方が変わった場合は、早めに契約内容を修正すると無駄が生じにくくなります。

複数の車を所有していたり、家族で別々の保険に加入していたりすると、補償内容が重複している場合があります。

例えば、ロードサービス特約や弁護士費用特約を複数で契約していると、同じリスクに対し重複分の費用を支出しているおそれがあります。

クレジットカードの付帯保険や、他の損害保険でカバーできる内容にも目を向けると、意外な部分で節約が可能です。

ただし、補償を外しすぎると万が一の際に困るため、必要性を見極めながら無駄な要素を削除します。定期的な見直しが重要です。

実際には型式別料率や市場での事故統計を踏まえ、保険会社がリスクを算定しています。結果として、軽自動車だから常に保険料が下がるとは限りませんが、選択肢としては負担を抑えやすい傾向です。

自分の目的にあった保険会社の選び方

ここまでに紹介した仕組みを踏まえて、自分のライフスタイルや保険の目的に適した会社選びを心がけましょう。

必要な補償、ノンフリート等級の進み具合、付帯サービスの内容を総合的に評価すると、負担と安心感のバランスを取りやすくなります。

まずは不可欠な補償を特定し、それを組み込んだ状態で保険料がいくらになるかを複数社で比較しましょう。

対人・対物を無制限に設定する人が多いですが、車両保険をどうするか、人身傷害をどの程度までカバーするかで支払い額が変わります。無駄な特約を外し、必要な部分だけに集中させる工夫が重要です。

また、見積もり時には同一の補償条件に合わせないと、会社ごとの金額差を正しく比較できないため注意しましょう。

ノンフリート等級は契約更新時に変動します。無事故を継続して満期を迎えると、翌年は割引率が高くなる場合があるのです。

更新直前に他社へ乗り換える場合でも、等級を継承できる仕組みがありますが、事故歴の有無や切り替え時期によって若干の違いが生じます。満期日に合わせて乗り換えを検討し、より高い等級を適用した状態で新しい契約を始めるのが費用を下げるコツです。

事故の有無や運転頻度を踏まえて、最も有利に保険を利用できる更新タイミングを計画しておきましょう。

保険料や補償内容だけでなく、各社が提供する付帯サービスにも注目しましょう。ロードサービスの内容や、事故時の対応窓口、代車の用意など、細部で差がつく場合があります。

夜間や休日のトラブル対応、修理工場の手配などは、実際にトラブルが起きたときに役立つ要素です。

契約時のキャンペーンやポイント還元を行うケースもあり、保険料には含まれない付加価値として比較検討するのもおすすめです。必要な補償を備えながら、付帯サービスも合わせて最大限活用できます。

自賠責保険の名義変更は必要あるの?手続きの仕方も教えます!

まとめ

記事内容について現在の情報と異なる可能性がございます。