「自動車保険って何を基準に選べばいいの?」と迷った経験はないでしょうか。保険会社やプランが多すぎて、どうやって選んだら良いのかわからず途方に暮れるケースは少なくありません。

しかし、いくつかの基本的なポイントさえ押さえておけば、自分に最も必要な保険を効率良くピックアップできるはずです。

この記事では、自動車保険を選ぶ際に特に注目すべき5つのポイントを具体的に紹介します。補償内容やサポート体制、特約などを多角的に比較しながら、自分にとって最適な保険を見つけるきっかけにしてください。

- 自動車保険を選ぶ際には「代理店タイプ」と「ダイレクトタイプ」の違いを理解して自分に合った契約方法を選ぶ必要があります。

- 補償内容には、対人・対物・人身傷害・車両などがあり、運転環境に応じた選択が大切です。

- 自分に合った特約を取捨選択し、無駄のない補償内容にすることが重要です。

- サポート体制や事故対応の迅速さは、保険会社を選ぶ際の有力な判断材料になります。

- 対人・対物の補償には「無制限」を設定することが重要です。

自動車保険を選ぶ際のポイントは主に5つ

車の任意保険を選ぶ際に、「どれが最もお金がかからないか」という視点だけで決定してしまうと、いざ事故を起こしてしまった場合に必要な補償が受けられないことで後悔することがあります。

選ぶ際に重要なのは、どれだけ費用がかかるかではなく、自分にとって必要性の高い保険を見極めることです。

自分が求める保険を選ぶ際には、主に以下の5つの視点を持つと良いでしょう。

- 代理店型かダイレクト型か

- 補償範囲はどこまでか

- 特約は充実しているか

- 事故時のサポート体制はどうか

- 契約者からの評判はどうか

これら5つのポイントを踏まえることで、納得のいく保険選びにつながるはずです。

ここからは、それぞれのポイントについてわかりやすく紹介していきます。

1.代理店タイプとダイレクトタイプのどちらか

選び方のポイントとして、まずは手続きの際に代理店を通すタイプであるか、自分で直接申し込むダイレクトタイプのどちらかを決める必要があります。

上記の2つはそれぞれに特色があるため、自分のライフスタイルや利用目的に応じて選択することが重要です。

ここでは、代理店タイプとダイレクトタイプそれぞれの違いについて紹介します。

代理店タイプとは、保険会社の代わりに、契約手続きや相談を受けてくれる仲介業者(代理店)を間に挟んで契約する形態を指します。

この手の自動車保険の最大のメリットは、専門的な知識を持つスタッフと直接やり取りしながら契約できる点です。

複数の保険商品を比較しながら、利用者の希望やそのときの状況に合わせたプランを提案してもらえます。そのため、初めて自動車保険に加入する方や、補償内容に不安を感じている方でも安心感が得られるでしょう。

また、事故を起こしてしまった際の手続きや書類の手配なども、代理店がサポートしてくれる場合が多いため、できる限り手間を減らしたい方に最適です。

ただし、手厚いサポートに優れている一方、ダイレクトタイプに比べて保険料がやや高くなる傾向があります。

インターネットを介して、保険会社と保険契約者が直接的なやり取りを行い手続きを進行する形態がダイレクトタイプです。

この形態では契約者と会社との間に代理店を挟まないため中間コストが抑えられ、比較的費用が安くなる点がメリットと言えます。

また、見積もりから実際の申し込みまでを、自宅にいながらにして完結できるため、忙しくてなかなか時間が取れない方にとっても便利な選択肢です。

ただし、ダイレクトタイプはコストを抑えられ、手続きの利便性も高い一方で、補償内容の選定や契約手続きを自身で行う必要があるため、保険契約に慣れている人に向いている方法と言えるでしょう。

自賠責保険の名義変更は必要あるの?手続きの仕方も教えます!

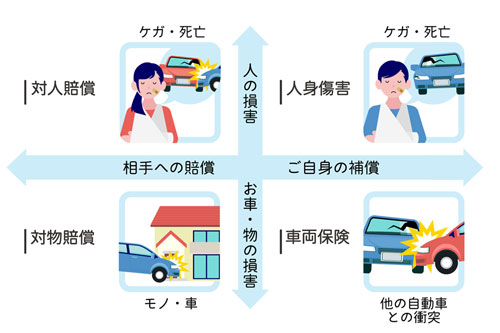

2.補償内容の構成について

いくら注意深く運転していたとしても、避けられない事故があるため、それに備えて補償内容の構成をしっかりと理解しておくことが不可欠です。

車の任意保険には、対人・対物の補償や自分自身のケガ、車両に対する損害など、複数の種類が存在しており、これらを把握しておくことが、いざという事態に対する備えとなるでしょう。

ここでは、任意保険に含まれている主な補償項目について具体的に解説します。自分自身のカーライフに必要となる補償が何かを考える際の参考にしてください。

これは、交通事故によって他人を死傷させたり、他人の物を損壊してしまったりした場合に備える重要な補償です。賠償責任保険は主に、「対人賠償保険」と「対物賠償保険」の2つに分かれています。

対人賠償保険は、事故で他人を死傷させてしまった際に発生する治療費や慰謝料、後遺障害への補償のための保険です。

対物賠償保険は、他人の車や建造物、ガードレールなどを破損した場合の損害を保証します。

対人・対物どちらの事故を起こした場合でも、高額な賠償請求が発生する可能性があるため、補償額は「無制限」に設定して契約するのが一般的です。

対人賠償には自賠責保険から保険金が支払われますが、それには限度額があり、それを上回る金額は自己負担となります。また、対物の賠償に関しては自賠責の対象外であるため、任意保険で賄わなければなりません。

万が一の際に、払い切れないような経済的負担が生じないように、上記2つの補償内容は、保険選びの基本として重視すべきポイントです。

傷害保険は、交通事故により契約者自身や同乗者がケガを負った場合に備える補償です。

その中心となるのが「人身傷害補償保険」で、交通事故の相手側の過失割合と無関係に、治療費や休業損害、慰謝料など実際にかかった費用が補償されます。保険契約した車に乗っているときだけでなく、他の車に乗っているときや、歩いているとき、自転車に乗っているときの事故まで補償対象とするものも珍しくありません。

一方で「搭乗者傷害保険」は、通院日数やケガの程度に応じて、契約で定められた金額が支払われる定額タイプの補償です。定額であるため、実際の損害額の確定を待たず速やかに保険金を受けられる反面、補償額が実際の損害額を下回る可能性もあります。

現在では人身傷害補償保険を主とする商品が主流となっており、搭乗者傷害保険は特約扱いとなっている場合も多いでしょう。

また、「自損事故保険」は、単独での衝突や転落事故のように、自分が原因で自分だけが被害を受けたような事故を補償するものです。

他にも「無保険者傷害保険」は、相手が任意保険未加入で賠償能力を持たない場合でも十分な補償が受けられるよう設計された保険です。

これらを組み合わせることで、自分自身や家族を守るための手厚い補償が可能になるでしょう。

車両保険は、自動車事故や自然災害、盗難などによって契約車両が損害を受けた場合に、車の修理費用や再取得費用などを補償する保険です。

車両保険の補償タイプには「一般的なタイプ」と「補償対象を限定したタイプ」の2種類があります。

一般的なタイプは、自損事故や当て逃げのような事故まで幅広くカバーする保険です。

一方、限定タイプは相手がいる事故など、補償対象が限定されているため範囲は狭いですが、保険料は抑えられます。

免責金額(自己負担額)を高めに設定すれば、さらに保険料の節約につながるでしょう。

この保険は、新車や高級車に乗っている方、カーローンで車を購入した方などによって加入するメリットが大きく、もしもの損害に備えるために重要な保険です。

3.付帯できる特約の主なラインナップ

自動車保険というものは、基本的な補償に加えて多様な特約を付加することにより、自身のカーライフに合わせて補償内容を柔軟にカスタマイズできる仕組みになっています。

事故後の法的対応や他人の車を運転する際の補償など、自分に合った特約を選択することにより安心感が大きく変わるはずです。

ここからは、付帯できる代表的な特約について解説します。

弁護士費用特約は、事故の被害に遭った際に、相手方との示談交渉や損害賠償請求を行うために弁護士を雇うための費用を補償する特約を指します。

例えば、もらい事故で相手が過失を認めず、保険会社が示談交渉を代行不可能な状況などに有効です。

補償の対象としては、示談交渉や訴訟にかかる弁護士費用だけでなく、法律相談や書類作成にかかる費用も含まれます。ただし、かかる費用を際限なく補償するものではなく、弁護士費用として300万円、法律相談費用として10万円など、保険会社によって異なる金額が設定されることが一般的です。

事故の加害者との交渉が複雑化した場合でも安心して対処できるため、弁護士費用特約をつけておくことで法的リスクに対して万全の備えができるでしょう。

他車運転特約とは、他人の車を借りて運転中に事故を起こしてしまった場合でも、自分が契約している自動車保険の補償が適用できる特約です。

例えば、友人の車を運転しているときに事故を起こしたとしても、友人の保険ではなく、自分の保険で対応できます。通常であれば、事故の際は車の所有者の保険で補償を受けますが、他車運転特約により自分の保険を優先的に使えるため、友人の等級ダウンなどの影響を与えることなく対応できる点がメリットです。

この特約を付帯することにより、他人の車を運転する機会がある方でも安心して運転できるでしょう。ただし、レンタカーやカーシェアリングなどで借りた車の場合は対象外となる場合が多いため、注意が必要です。保険会社によっても対応が異なるため、契約時によく確認しておくことをおすすめします。

原動機付自転車(125cc以下のバイク)を運転中の事故に対して、自動車保険の補償を適用できる特約です。

この特約では、契約者だけでなく、その配偶者、同居している親族なども補償対象に含まれます。したがって、上記のような家族が原付バイクを運転中に事故を起こした場合でも、自動車保険の対人・対物賠償保険の適用が可能です。

この特約を付帯することで、原付バイクの保険に加入する必要がなくなるため、保険料の節約につながるでしょう。

補償の対象や条件については、契約時に詳細を確認しておくことが大切です。

個人賠償責任特約は、日常生活で他人にケガをさせたり、他人のものを壊したりした場合の損害賠償責任を補償する特約です。

例えば、子どもが他人の家のガラスを割ってしまった、通行人にぶつかってケガをさせてしまった、というケースで生じる損害賠償責任を補償します。

なお、この特約は自動車保険だけでなく、火災保険や傷害保険などにも付帯している場合があるため、補償範囲が重複していないかを確認することが重要です。重複すると保険料の無駄につながる可能性があります。

運転者限定特約は、補償の対象となる運転者を限定することにより、保険料を抑えられる特約です。

例えば、契約者本人のみが運転する場合や、配偶者や同居の家族のみに補償対象者を限定することで事故リスクが下がるため保険料が割安になります。

ただし、限定された運転者以外が運転中に事故を起こした場合には補償が適用されないため注意が必要です。運転者限定特約を設定する際は、車を運転する可能性がある人を正確に把握し、限定範囲を最適化する必要があります。

4.事故発生時のサポート体制

自分にとって適した自動車保険を選ぶ際には、事故が発生した場合のサポート体制が充実しているかどうかという観点も重要です。事故直後の対応が迅速かつ的確であれば、被害の拡大や精神的負担の軽減にもつながるでしょう。

例えば、受付当日に必要な手配を完了させるサービスなどでは、対応の速さに特長があります。また、現場サポートが充実していたり、事故後の手続きを丁寧に支援してくれたりと、各社の体制は様々です。

最適な保険を選ぶためには、事故受付の対応時間や初動対応のスピード、担当者の有無など複数の観点から比較検討することが大切です。

自賠責保険の名義変更は必要あるの?手続きの仕方も教えます!

5.保険会社の評判

自分に合った自動車保険会社を選ぶ際には、実施の利用者による口コミや評判を参考にすることも重要です。

インターネット上のレビューサイトやSNSでは、保険金の支払いスピードや事故対応の丁寧さ、カスタマーサービスの質など、実に様々な意見が見られます。

特に、過去に事故を経験した人による評判は、保険会社の対応力を知る上で貴重な情報源となるでしょう。また、保険会社の財務健全性や業界内での評価などもわかればチェックしておくことが推奨されます。

これらの情報を総合的に判断し、自分の要望に最も合った信頼できる保険会社を選びましょう。

自動車保険へ加入する際のポイント

自動車保険に加入する場合には、具体的にどのような基準にしたがって選ぶべきでしょうか。保険料の安さだけでなく、補償内容や契約の条件なども慎重に検討することが重要です。

ここからは、自動車保険をつける際に押さえておきたい具体的なポイントを紹介します。

車両保険をつけると、その分の保険料が高くなるため、すべての人にとって必要であるとは言えません。

車の年式が古く、修理費用よりも車両の市場価値が低い場合などは、車両保険をつけずに保険料を節約するという選択肢もあります。

自分の車の状態や利用頻度を踏まえて、必要性の低い補償は外しても構いません。

事故を起こし、相手が重度の後遺症を負った場合など、多額の賠償金が発生することがあり、数千万円から1億円以上の金額となることも珍しくありません。そのため、このような高額な賠償リスクに備えて、対人の補償額は「無制限」に設定することが非常に重要です。

保険金額に上限がある場合、それを超過した分は自己負担となり、極めて大きな経済的負担を背負う可能性があります。安心して車を運転するためにも、対人補償額は無制限が基本だと考えましょう。

対人賠償保険と同様に、対物賠償保険も「無制限」で契約することをおすすめします。

商業施設や店舗といった建造物に衝突した場合など、建物の修理に加えて営業損失分の請求を受ける場合もあり、非常に高額の賠償金額となることもあります。

事故の内容によっては巨額の賠償請求を受ける可能性もあるため、対物賠償保険にも上限を設けない方が安全です。

交通事故に遭ってケガをした場合の補償が不十分だと、多額の医療費や休業損害を自己負担する事態になりかねません。そのようなケースに備えて、搭乗者傷害保険と人身傷害保険への加入も検討しておくことが大切です。

搭乗者傷害保険と人身傷害保険に加入しておくことで、自分や同乗者のケガや後遺症に対する補償が手厚くなり、家族も安心できるでしょう。

相手が無保険の場合にも補償が受けられる特約もあり、万が一に備えての安心感があります。

自動車保険には、契約者の条件に応じて様々な割引制度があります。

例えば、優良ドライバーに適用される「無事故割引」や「ゴールド免許割引」、年間走行距離が短いドライバー向けの「エコノミー型」、運転者を限定することで保険料が安くなる「運転者限定割引」など、バラエティ豊富です。

このような割引は保険会社ごとに内容や適用条件が異なるため、複数の保険を比較してチェックすることをおすすめします。

まとめ

記事内容について現在の情報と異なる可能性がございます。