自動車保険の保険料を左右する要素のひとつとして「料率クラス」があります。適正な保険料の設定において、このシステムは必要不可欠です。

しかし、自動車保険を契約する際、この料率クラスを知らないまま契約するケースは珍しくありません。料率クラスは保険料の設定にかかせない分、車選びにおける維持費に大きく影響します。

当記事では、この「料率クラス」の仕組みについて詳しく解説します。自動車保険に興味を持つ方、または見直しを検討している方は、ぜひ参考にしてください。

自動車保険における料率クラスとは

料率クラスとは、該当車種の事故リスクを17クラスに分けて算出する指標です。この仕組みを参考にして、各保険会社は契約時の保険料を設定します。

自動車保険の保険料が決定される基準を理解している方は、あまり多くないでしょう。世間一般には「車種や保険の保障内容、等級によって保険料が変わる」というところまで知っている方が大半と思われます。

このうち、車種の違いによる保険料の設定基準に料率クラスが用いられます。つまり、料率クラスとは車種ごとの保険料を算出するためのシステムなのです。実際に負担する保険料は、補償や特約の内容に料率クラスと等級、各種割引制度を適用したものが請求されます。

料率クラスの概要

料率クラスは、保険会社が契約者の車両や事故の統計データを基に決定するもので、車両のリスクを正確に評価するために導入されています。

例えば、安全機能が充実した軽自動車とスピードの出やすいスポーツカーでは、後者のほうが比較的事故を起こす可能性が高くなります。また、車体サイズの大きなミニバンは運転の難易度が上がるため、こちらも事故を起こす確率は比較的高いでしょう。

保険会社は過去のデータを用いて、特定の車種が事故を起こしやすいかどうか、盗難に遭いやすいか、修理費用が高額になるかどうかなどの要素を分析します。これにより、料率クラスが高い車種には高い保険料が設定され、逆に事故や盗難のリスクが低い車種には低い料率クラスが適用されるのです。

保険料が単純に車の値段や運転者の年齢だけで決まるわけではないのは、この料率クラスがあるからです。

料率クラス(型式別料率クラス)が適用される車は、以下の3種類です。

- 自家用普通乗用車

- 自家用小型乗用車

- 自家用軽四輪乗用車

上記の3点は、主にプライベート用の車を指します。事業用の軽トラックや特殊車両に料率クラスは適用されません。

料率クラスは、「対人賠償保険」「対物賠償保険」「人身傷害保険」「車両保険」それぞれに対して、普通自動車に1〜17、軽自動車に1〜3の区分が設けられています。なお、2025年1月1日からは、軽自動車の区分が1〜7に改定される点にご注意ください。

例えば、トヨタのアルファードAGH30W系における2024年保険始期日の料率クラスは、以下の通りです。

- 対人賠償保険:5

- 対物賠償保険:7

- 人身傷害保険:8

- 車両保険:11

なお、上記の数値は損害保険料率算出機構の数値のため、契約の保険会社では微妙に異なるクラスを採用する可能性があります。しかし、ほとんどの保険会社では損害保険料率算出機構をベースにして保険料を設定するため、クラスが大きく異なる可能性は低いでしょう。

料率クラスを決める基準にはいくつかの要素が含まれます。代表的なものとして以下の点が挙げられます。

- 事故率

- 修理費用

- 盗難リスク

- 保険金請求の頻度

料率クラスは、事故リスクの高さも表しています。クラスが高い車種は、それだけ年間の事故・盗難件数が多いということです。

例えば、高級車なら盗難のリスクが高まりますし、スピードがでやすい車なら事故率や保険金請求の頻度が上がるでしょう。そのため、スポーツカーや高級車の部類は、ほかの車種と比べて保険料が高くなる傾向にあります。

新型車は過去の統計データが存在しないため、類似した車種や過去モデルのクラス、車両価格を基準として決定することが多いようです。

例えば、トヨタのアルファードと性能や価格が似た車が登場すれば、同年代のアルファードかヴェルファイアのクラスが参考にされるでしょう。

初期段階では、過去の車種や同じプラットフォームを利用する車両のデータを参考にしますが、販売開始後は実際の事故データが集まり次第、料率クラスが更新されます。

料率クラスは、車種ごとに毎年見直されます。そのため、現在の保険料が翌年には上下する可能性がある点にはご注意ください。

クラスの更新に伴う基準を「平均損害率」と呼びます。これは、前述した事故率・修理費用・盗難リスク・保険金請求の頻度を総合的に評価して数値化したものです。

見直しの際に平均損害率が±10%未満の場合は据え置きされ、10%以上高いなら1クラス引き上げ、20%以上高いなら2クラス引き上げられます。なお、10%以上低いなら1クラスの引き下げ、20%以上低いなら2クラスの引き下げです。

見直しの際に参考にされるデータは、過去3年分です。ただし、新車の発売から3年経過した車においては、例外的に3つ以上クラスが更新されるケースもあります。そのため、翌年に保険料が上がったとしても、大幅に変更されることはありません。

料率クラスの相場は車種によって大きく異なりますが、一般的に大衆車や燃費のよいコンパクトカーは低めのクラスに設定され、高級車やスポーツカーは高めのクラスに設定される傾向があります。

例えば、日産のコンパクトカー「ノート」のHE12系における2024年保険始期日なら、料率クラスは7〜10です。一方、BMWの3シリーズ3A20系なら、7〜16クラスまで上がります。

車を購入する際の保険料が気になる方は、車種の年式で料率クラスを検索するとよいでしょう。

料率クラスは車種の型式ごとに異なる数値が設定されています。そのため、購入を検討している、または現在乗っている車の料率クラスを調べる際は、型式を把握する必要があります。

購入を検討中の車の型式を調べる際は、販売店で記載されている情報や公式メーカーの価格ページを参照しましょう。車名の横に載っている英数字の羅列が型式です。所有車の場合は車検証に記載されています。

自賠責保険の名義変更は必要あるの?手続きの仕方も教えます!

料率クラスの影響を受ける保険の種類

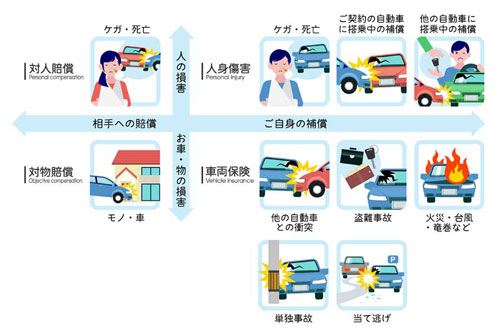

料率クラスの影響を受ける保険は、以下の4つです。

- 対人賠償保険

- 対物賠償保険

- 人身傷害保険

- 車両保険

こちらでは、上記の保険の概要や料率クラスの傾向について解説します。

対人賠償保険とは、自動車事故で他人を死傷させた場合に、その損害賠償責任をカバーするための保険です。具体的には治療費全般や葬儀費用、逸失利益や精神的な苦痛に対する慰謝料が含まれます。

対人賠償責任保険の料率クラスは、契約者が運転している車両で事故を起こしやすいかどうかに起因すると推測されます。そのため、クラスが高い車種の例としてはスピードのでやすいスポーツカーが代表的といえるでしょう。

対物賠償保険は、交通事故で他人の財産を壊してしまった場合に、その損害を補償するための保険です。この保険の料率クラスは、事故が発生した際にどれだけの損害を与える可能性があるかを基に設定されると推測されます。

クラスが高い例としては、ボディサイズの大きいSUVやミニバン、セダンが代表的といえるでしょう。

人身傷害保険は、交通事故によって契約者自身や同乗者がケガをしたり死亡したりした場合に、その損害を補償する保険です。この保険も、料率クラスに影響を受けます。

人身傷害保険においては、事故が発生した際にどれだけの損害が発生するかという視点でリスクが評価される傾向にあります。高性能な車両やスポーツカーは、事故の際に運転者や同乗者が重傷を負うリスクが高いとされるため、人身傷害保険の料率クラスも高く設定されるでしょう。

一方で、衝突安全性に優れた車両や、エアバッグや自動ブレーキといった安全装備が充実している車種は、事故の際のリスクが低く見積もられます。そのため、人身傷害保険の料率クラスは低めに設定されるでしょう。

車両保険は、契約者自身の車両に対する損害を補償する保険です。この保険は、事故や盗難、自然災害などで車両が損傷した場合に補償されるもので、料率クラスの影響を大きく受ける保険のひとつです。4種の保険の中で、最もクラスが高くなりやすい部類にあたります。

クラスが高い車種の傾向としては、盗難被害の可能性が高い高級車やスポーツカーが挙げられます。損害時の被害額が高い分、クラスの基準に大きく影響しやすいのです。

自家用車の料率クラスと保険料の調べ方

料率クラスは自動車保険を選ぶ際にも重要な情報です。自動車保険は車の購入と同時に契約する方も多いため、毎月の維持費が予想より高くならないようご注意ください。

こちらでは、車の料率クラスを調べる方法を紹介します。

最も一般的な方法は、加入している保険会社のウェブサイトにアクセスし、見積もりサービスを受けることです。多くの保険会社では、事前に問い合わせて車の型式を伝えることで、保険料を見積もってくれます。

料率クラスは保険会社ごとで異なる場合があるため、より詳細な保険料が気になる場合は問い合わせるとよいでしょう。

損害保険料率算出機構では、車種と年式別の料率クラスを調べる「型式別料率クラス検索」の機能を提供しています。

保険会社の多くは損害保険料率算出機構のクラスを基準にしているため、大まかな保険料を推測したい場合は、当サイトで検索しましょう。

料率クラスを調べる際、保険代理店や自動車販売店に相談するのも有効な手段です。

保険代理店では、自動車保険の契約に詳しいスタッフが料率クラスについての情報を提供してくれるため、具体的な保険料のシミュレーションも行えます。

新車を購入する際には、購入前に料率クラスを確認しておくことで、将来の保険料を見越した選択が可能です。自分で調べるのが手間な場合は、専門家に相談したほうがよいでしょう。

料率クラスを調べるうえでの注意点

自動車保険に加入する際、料率クラスを把握しておくことで保険の契約や車の購入における判断材料にできます。しかし、料率クラスを調べる際は、以下の点にご注意ください。

- 旧制度の情報と混同しない

- 毎年保険料が上がる可能性を考慮する

- ASV割引が使えなくなる可能性がある

- 料率クラスが高いと車両保険に加入できない可能性がある

ここでは、料率クラスを調べる際の注意点について解説します。

2024年11月現在の料率クラスは、普通自動車で1〜17、軽自動車で1〜3です。しかし、2025年1月1日からは軽自動車の区分が1〜7に改定されます。

また、現在の区分は2020年1月1日に適用されたもので、それまでは1〜9クラスでした。クラスの更新に用いられる平均損害率も20%ベースから10%ベースに変更されているため、料率クラスについて自身で調査する際は旧制度の情報と混同しないようご注意ください。

とくに、インターネット上で公開されている情報や、自動車保険の比較サイトの一部では、古い情報が更新されずに掲載されている場合もあります。そのため、必ず最新の情報を確認するようにしましょう。

確実な方法を取るなら、保険会社や自動車販売店に直接問い合わせるのが早道です。

料率クラスは購入後にずっと同一の状態ではなく、1年ごとに更新されます。保険料は1クラスごとにおよそ1.1倍ずつ上がるといわれるため、更新における保険料への影響は決して小さくありません。

また、料率クラスは自分の運転や状況に影響せず更新されます。等級や車両の条件が変わっていなくても、保険料が上がる可能性はあるのです。

ただし、料率クラスの引き上げは、特殊な例を除いて最大で2つです。例えば、クラス3からいきなりクラス17に引き上げられることは、基本的にありません。また、クラスの引き下げによって保険料が下がる可能性もあります。

保険契約後の保険料を考える場合は、等級や料率クラスによって保険料が上がることも想定しておきましょう。

ASV(Advanced Safety Vehicle)割引は、衝突被害軽減ブレーキを搭載した車両に対して保険料の割引が適用される制度です。

近年、多くの車両に自動ブレーキや車線逸脱警報などの先進安全技術が搭載されており、このうちの衝突被害軽減ブレーキが事故リスクを低減するとして、保険料の割引が適用されることがあります。

しかし、すべての衝突被害軽減ブレーキ搭載車がこの割引の対象とは限りません。車両に安全装備が搭載されていても、料率クラスの算出基準においてその車両が高リスクと判断された場合、ASV割引が適用されないことがあります。

とくに、車両の型式・仕様・装備の違いによって、同じ車種でもASV割引が適用されるものとそうでないものが存在します。これにより、「安全装備があるから保険料が安くなるだろう」と思っていたものが、実際には割引が適用されず保険料が予想以上に高くなるのです。

ASV割引を期待している場合は、事前に保険会社に確認を取り、自分の車両が割引の対象であるかを確かめることが大切です。また、確認は損害保険料率算出機構の型式別料率クラス検索でもできます。

料率クラスが高い車は、車両保険に加入できない可能性がある点も覚えておきましょう。

一般的に、車両保険は事故や盗難による損害をカバーする保険であり、高額な補償が求められることが多数派です。しかし、車種や型式によっては、料率クラスが高く設定されることがあります。

とくに、高級車やスポーツカーといった修理費用が高額になりやすい車両は、保険会社にとって大きなリスクです。そのため、車両保険の引受けが困難な場合もあります。また、車両保険に加入できたとしても保険料が高額なため、車両の維持に苦労するかもしれません。そのため、高級車やスポーツカーを購入する際は、車両価格以外の維持費にも注目しましょう。

車両保険の補償内容を一部制限する、あるいは免責額を高く設定することで保険料を抑える方法もあります。しかし、カバーできる損害が狭まる分、肝心の事故発生時に補償の対象外とされるかもしれません。

料率クラスが高い車は、リスクが高いことも意味します。万が一の事故や盗難で補償を受けるためにも、高級車ほど補償内容は充実させたほうがよいでしょう。

自賠責保険の名義変更は必要あるの?手続きの仕方も教えます!

まとめ

記事内容について現在の情報と異なる可能性がございます。