保険契約は、加入者の各種情報を総合的に判断し、そのリスクに応じて加入の可否や保険料が決められます。自動車保険も例外ではなく、加入者の年齢や運転歴が事故リスクの高低判断に影響を及ぼします。

したがって自動車保険の被保険者が変わると名義変更しなければなりません。契約者や所有者も被保険者との関係性が契約内容に影響を及ぼすため、同様に名義変更が必要です。

この記事では、自動車保険の名義変更が必要な場面、保険料や保険金支払いに及ぼす影響、手続き方法についてわかりやすく解説します。

- 自動車保険では、契約者、記名被保険者、所有者の3つの名義が存在します。

- 名字が変わったときだけでなく、人そのものが変わる名義変更手続きもできます。

- 被保険者が変わっても、変更後の名義人が所定の条件を満たしていれば、保険料等級を引き継げます。

- 保険会社によって、名義変更の必要書類が異なります。

- 名義変更をしていないと、保険料が支払われない可能性があります。

- 条件を満たせば個人から法人、法人から個人の名義変更も可能です。

自動車保険の名義変更に必要な情報を把握しよう

自動車保険には、まずどういう種類の名義があり、何が名義変更に該当するかを知っておく必要があります。

次に名義変更手続きにはどのような書類が必要なのか、どういった手続き方法があるかを把握し、手続きをスムーズに進められるようにしておきましょう。

そして、名義変更手続きをしなかった場合にはどのような不都合が生じるかを理解しておくことで、名義変更の重要性を認識してください。

名義変更のタイミングによって可能となる保険料等級の引き継ぎなど、手続きのテクニックについても解説します。

自動車保険の名義変更が必要になるケース

自動車保険の名義変更は、単に保険契約者が変わったときにだけすれば良いものではありません。

名義変更は、一見すると契約者が変更の手続きを認識しにくいシチュエーションでも必要です。まずはどのような事象が発生すると名義変更が必要となるのかを解説します。

見落としのないように各シチュエーションを認識しておきましょう。

結婚や離婚により名字(姓)が変わったときには名義変更が必要です。

契約者等の本人確認には、氏名、住所、生年月日などの情報の一致が重要です。したがって、本人確認情報に変更が生じた場合は、名義変更手続きにより属性情報を一致させなくてはなりません。

名義情報が一致しないと、事故時の迅速な保険金支払いに支障をきたすおそれがあるため、名字が変わったときは速やかに変更の手続きをしてください。

名義変更は自分の氏名情報を変更するパターンと、人物そのものを変更するパターンに分けられます。

それまでの保険にかかわる名義人が死亡した場合、名義人は存在しないわけですから、契約をそのままにしておくわけにはいきません。ただし、必ずしも解約しないといけないわけではなく、別の人物に変更する手段もあります。

後述しますが、自動車保険における名義人とは契約名義人だけを指すものではありません。契約者の他、記名被保険者や車両所有者も変更の必要がある「名義人」です。

契約の主体は契約者であるため、記名被保険者や車両所有者が死亡した場合は契約者が名義変更手続きをします。一方、契約者が死亡した場合は、法定相続人の代表者が手続きをします。

自動車保険における保険料の支払人は契約者です。例えば、今まで親に保険料を支払ってもらっていた子どもが、就職して自分で支払うように切り替えたい場合は、契約者の名義変更手続きをします。

ただし、離婚による名字の変更の場合と同様、保険料等級の引き継ぎのためには手続きのタイミングに注意が必要です。名義変更時に子どもが転居を伴う場合は、転居前に手続きしないと等級が引き継げません。

自動車保険における(記名)被保険者とは、保険対象車両のメインの運転者を指します。例えば、ある家庭で夫がメインの運転者であった場合に、夫が新たに購入した車を運転するようになったため、既存車のメインの運転手を妻に切り替えるような場合に名義変更が必要です。

自動車保険の保険料は、事故のリスク度合いによって決まります。事故リスクは運転者の範囲の他、メインの運転者の年齢や免許証の種類(色)によって評価されます。

特に親から子どもに記名被保険者が変更となる場合は、保険料が高くなることが多いほか、補償範囲が変わることもあるため注意してください。

家族から車を譲り受けたときや、個人間売買・譲渡により車の所有者に変更が生じたときには、車両と同時に自動車保険の名義変更も必要です。

自動車保険には車両所有者の情報を記載しているため、車両所有者に変更があればその情報を修正する必要があります。

車両所有者の情報は、車両保険の適用時に大きく関係します。車両保険は所有者またはその親族に対して適用されるため、親族でない者の名義のままだと保険の適用が受けられない場合があるのです。

また、保険料等級の引き継ぎには記名被保険者と車両所有者が親族でないといけないため、整合性をとりましょう。

告知義務違反があった場合、事故時に保険金が支払われなかったり、契約が解除になったりするおそれがあります。名義情報に変更が生じた際は、速やかに変更手続きしましょう。

自賠責保険の名義変更は必要あるの?手続きの仕方も教えます!

自動車保険における名義とは主に3つ

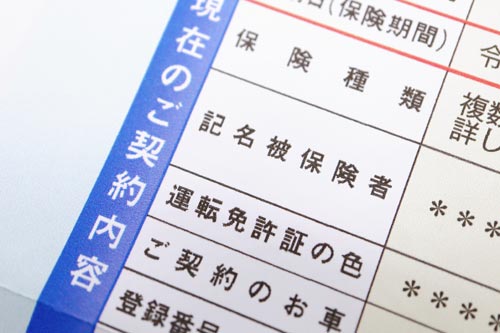

これまでの解説でも触れましたが、自動車保険の契約の内容には、3つの名義が登場します。「契約者」「記名被保険者」「車両所有者」の三者が登場し、同じ人物が兼ねる場合もあれば、三者とも異なる場合もあり得ます。

名義変更は、この三者のうちのいずれかでも変更が生じた場合に手続きしなくてはなりません。

ここでは、自動車保険における3つの名義が指す意味を解説します。言葉の意味と同時に、どの名義が変わると何に影響するのかを理解しましょう。

契約者とは、保険契約を申込み、保険料の支払いをしている人を指します。

自動車は、成人したばかりで経済力が乏しい者が運転することもあります。その場合は親が保険の契約者となり、子どもの保険料を肩代わりしているケースも珍しくありません。

このように自動車保険における契約者は、運転者や車の所有者とは限りません。しかし、保険会社によっては契約者と他の名義人との関係性に条件が付いている場合もあり、赤の他人同士で各名義人の構成はできない場合もあるため注意しましょう。

記名被保険者とは、保険契約の対象である車を最も多く運転する人です。保険会社によっては、最も多く運転する人に加えて車の所有者自身も記名被保険者とする場合もあります。

一般的に記名被保険者として指定できるのは以下に該当する人物です。

- 契約者本人

- 契約者の配偶者

- 契約者(もしくは契約者の配偶者)の親族

契約者と家族関係にない友人等は記名被保険者にはなり得ないため注意してください。

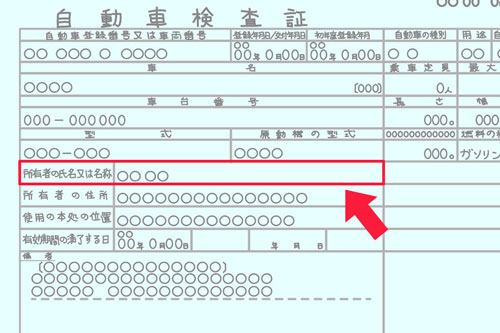

所有者とは、加入している自動車保険の補償対象となる自動車の所有者です。基本的には車検証上の所有者が該当します。

ただし、例外も存在し、所有権留保条項付売買契約などの特殊な売買契約によって占有している車の場合は「購入者」が所有者とみなされます。

また、リース会社を所有者とするリース契約により運転している車は、「借主」が所有者です。

記名被保険者と同様に、所有者は契約者、契約者の配偶者、契約者の親族のいずれかに該当していなければ、補償の対象とならない可能性があるので注意しましょう。

自動車保険の名義変更と等級の関係

自動車保険の保険料等級は、運転者がどれくれらい安全運転できるかという指標で決められます。したがって、名義変更により等級の影響が生じるのは記名被保険者です。

しかし、運転者が変わったからといって、必ずしもそれまでの等級が適用できなくなるわけではありません。

ここではそれまでの記名被保険者から等級を引き継げるケースと引き継げないケースについて解説します。特に親から子へ名義変更する際には、等級の引き継ぎができないと、多くの場合保険料が上がってしまいます。

ポイントを整理して経済的に無駄のない名義変更手続きをしてください。

記名被保険者の名義変更で等級を引き継げるのは、以下に該当する人物へ名義変更した場合です。

- 記名被保険者の配偶者

- 記名被保険者の同居親族

- 記名被保険者の配偶者の同居親族

配偶者や同居の親族は、それまでも共に生活していたため、主たる運転者が変わっても前の運転者の関与が想定されます。したがって名義変更がなされても、運転スタイルや車の使用状況が大きく変わらなければリスクの連続性が認められ、等級の引き継ぎが認められます。

配偶者でない親族の場合は同居が要件となるため、子に引き継ぐ場合は同居している間に名義変更してください。

たとえ親子であっても、同居していない場合はリスクの連続性が認められず等級は引き継げません。

もし同居していない親族にも等級が引き継げるような仕組みだと、事故歴の多い人が親の優良等級を利用して保険料を安くするといった制度の悪用が起こり得ます。

等級の引き継ぎには、前の名義人と客観的にリスクを共有している実態が必要であると理解しましょう。

等級は記名被保険者の名義人の変更前後で、運転スタイルや車の使用状況が客観的に変わっていないと認められる必要があります。

配偶者以外への変更では、子どもといえども「同居していること」が要件となるため、すでに1人暮らしをはじめてしまった子どもに変更しても等級は引き継げない点に注意してください。

自動車保険の名義変更の手続きについて

ここまでは、名義変更の種類やシチュエーションについて説明しましたが、いざ手続きするには何が必要になるのでしょうか。

名義変更は単に申告すればよいものではなく、書類の提出が求められることもあります。変更する名義の種類によって必要書類も異なるため、どの名義変更ごとに何が必要なのかを整理して覚えておきましょう。

保険会社によって、名義変更に必要な書類が異なります。事前に契約先の保険会社に連絡して必要書類を確認しておきましょう。

名義変更によって保険料が変更となる可能性があるため、保険会社によってはクレジットカード情報や銀行口座情報の記載を求められる場合があります。

なお、基本的に名義変更に手数料はかかりません。

契約者の変更は「保険料の支払人」が変わります。記名被保険者の変更は「保険対象車両の主たる運転者」が変わります。

それぞれ個人の意思表示で変更するものであるため、証左となる書類はありません。したがって基本的には電話で保険会社に名義変更の旨を連絡し、郵送される変更届出書に署名・捺印の上返送すれば手続きが完了します。

ただし、記名被保険者の変更では、等級の引き継ぎをしたい場合は、要件を満たしていることの確認のため、運転免許証(写し)などの提出が求められます。

一部の例外を除き、車検証や軽自動車届出済証に記載されている所有者が、保険契約における対象車両の所有者と一致していなければなりません。

車検証等の所有者情報に変更が生じたら、まずは電話で保険会社に連絡します。郵送で変更届出書をやり取りすることはありませんが、車検証の番号を求められることがあります。

電話連絡する際には、車検証もしくは軽自動車届出済証を手元に用意しておきましょう。

なお、同居親族への譲渡であれば等級引き継ぎが可能です。

自賠責保険の名義変更は必要あるの?手続きの仕方も教えます!

名義変更をしないと保険金が支払われない可能性がある

保険契約には、契約内容に影響を及ぼす重大な事項については、その事実を保険会社に伝える告知義務があります。そして保険内容に記載のある各種名義人の変更は、告知義務に該当する事項です。

したがって、必要な変更手続きをしていない場合、告知義務違反として事故時に適切に保険金が支払われない可能性があります。変更手続きの期限は明確に定められていなくとも、手続きが遅れるほど告知義務違反のリスクは高まります。

変更が生じた際は速やかに名義変更手続きをしましょう。

自動車の名義変更の方法

自動車保険の所有者名義を変更する前に、自動車そのものの名義変更が必要です。

自動車の名義変更は必ずしも自分で行う方法だけではありません。自動車の売買に関与する専門業者は、名義変更手続きまで一気通貫で請け負います。

ここからは、自分で手続きするケースと専門業者に依頼するケースで、それぞれどのような点に留意すべきかを解説します。生活実態に応じて、そのときに都合のいい方を選べるように理解しておきましょう。

自分で手続きするメリットは、業者に依頼するための費用がかからないことです。

自動車の名義変更は、軽自動車であれば軽自動車検査協会、その他の普通自動車であれば陸運局で手続きします。しかし、これらの施設は土・日・祝日は休みのため、平日仕事の人は時間を作って手続きに行かなければなりません。

仕事の合間や平日に休みをとれる人であれば、自分で手続きするとよいでしょう。

ディーラー、自動車販売店、整備工場、カー用品店などの車専門事業者の他、行政書士の中にも代行サービスを請け負うところがあります。

代行費用は発生しますが、自分が陸運局等の現地まで行かなくてもいいため、平日に仕事が休めない人や、陸運局まで行くのに時間のかかる人にっては有効な手段です。

自動車保険の名義変更と法人・個人

ここまで、基本的に家族内での名義変更を前提に手続きの解説をしてきましたが、場合によっては個人・法人間での名義変更も想定されます。このような場合、必ずしも保険契約の解約・新規の形式をとるばかりではありません。

既存契約の内容を個人・法人間で引き継ぐための手続きの留意事項について解説します。

名義変更するメリットは、それまでの等級を引き継げることです。

法人から個人へ名義を切り替えるための要件は、自動車保険がノンフリート契約であることと、法人が解散していることの2点です。

ノンフリート契約とは、保険対象車が9台以下で、車ごと個別に等級が設定されている契約をいいます。法人の解散については、等級引き継ぎの理由としてやむを得ないと外見上判断されるために必要な要件です。

法人を解散して個人として事業を引き継いだ者、もしくは仕事を辞めた元代表者が引き継ぎ対象者です。

個人から法人へ名義変更する場合も、等級を引き継ぐ理由として妥当と判断される理由が必要です。等級引き継ぎの要件は、新規に設立した法人であることと、個人事業主のときと事業内容が変わっていないことの2点です。

法人設立から相当期間が経過していると、等級引き継ぎが認められないことがあるため、法人を設立したときは速やかに手続きを完了させましょう。

法人設立後に事業内容が変わってしまうと、走行距離や使用頻度がそれまでと変わる可能性があるため、リスクの連続性が認められません。したがって、法人成り後もと事業内容が一致していなければなりません。

まとめ

記事内容について現在の情報と異なる可能性がございます。