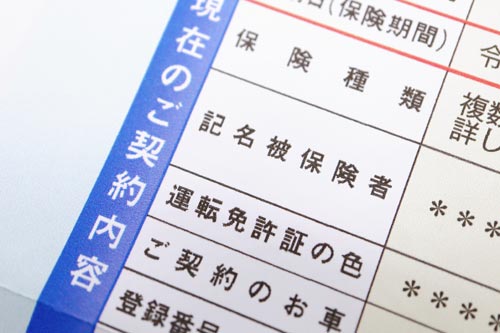

自動車保険に加入する際に「記名被保険者」と書かれているのを目にしたことはあるでしょうか。保険契約にはさまざまな名義が関係し、それぞれの役割を正しく理解しておくと、適切な補償を受けられます。

この記事では、記名被保険者の意味や、自動車保険における3つの名義について詳しく解説します。さらに、記名被保険者の名義変更時における注意点も紹介しているため、ぜひ参考にしてください。

記名被保険者とは最も運転する人が該当する

自動車保険における「記名被保険者」とは、車を最も頻繁に運転する人を指します。保険契約において重要な役割を持っており、保険証券に記載されることで補償の対象となるのです。

保険会社は記名被保険者の年齢や運転歴などを基に保険料を算出するため、誤った情報を記載すると適切な補償が受けられない可能性があります。さらに、記名被保険者を正しく設定しないと、事故発生時に補償の対象外となるケースもあるため注意が必要です。

例えば、実際に主に運転する人と異なる人を記名被保険者に設定した場合、保険会社から契約違反とみなされることがあります。また、家族の中で運転者が変更になった場合は、速やかに記名被保険者の変更手続きを行わなくてはなりません。

このように、記名被保険者の設定は、保険契約を適切に維持するための重要なポイントです。

自動車保険における3つの名義について

自動車保険を契約する際には、「記名被保険者」だけでなく「契約者」と「所有者」も重要な役割を担っています。

これら3つの名義がそれぞれどのような役割を果たすのかを理解しておくことで、スムーズに契約を進められるでしょう。

ここでは、3つの名義が持つ主な役割について解説します。

契約者とは、自動車保険の契約を結ぶ人を指し、保険料を支払う責任がある人です。さらに、契約内容の変更や解約を行う権利を持っているため、実質的な保険の管理者といえるでしょう。

契約者は、記名被保険者や所有者と異なっていても構いません。例えば、親が契約者となり、子どもを記名被保険者に設定することも可能です。

契約者が変更になる場合は、保険会社に連絡して手続きをしましょう。契約者を変更すると、保険料の支払い方法や契約内容の見直しが求められることもあるため、慎重に手続きを進めるのがポイントです。

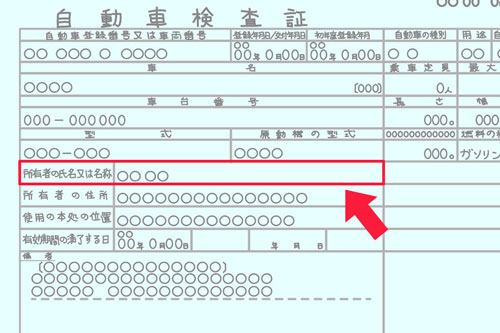

所有者とは、車検証に記載された車両の持ち主です。所有者は車両の名義を持ち、車両に関するさまざまな手続きを行う権利を持っています。特に、車両保険を利用する場合、所有者が保険金を受け取る権利を持つため、所有者の情報は正確に登録しておかなくてはなりません。

ただし、所有者と契約者が異なるケースも多く見受けられます。例えば、会社が所有する車両を従業員が使用する場合、所有者は会社で契約者や記名被保険者が従業員となることがあります。

所有者の名義変更を行う際は、保険会社への通知が必要です。この手続きを怠ると補償が受けられない可能性があるため、くれぐれも注意してください。

記名被保険者とは、保険証券に記載されることで補償の対象となる人です。主に運転する人が該当し、保険料の計算や補償内容に大きく関係します。

記名被保険者の情報が正しく登録されていないと、事故が発生した際に保険金の支払いが認められない可能性があるため、慎重に設定しなくてはなりません。

もし、家族の中で運転者が変わった場合、速やかに保険会社に連絡し、記名被保険者の変更手続きをおこないましょう。特に、未成年の子どもが新たに運転する場合や、単身赴任で運転する人が変わる場合などは、適切な対応を取ることで保険の適用範囲を確保できます。

このように、自動車保険における記名被保険者は、契約者や所有者と並んで重要な役割を持っているのです。そのため、適切な設定を行い、万が一の事故に備えておくことで安心につながります。

自賠責保険の名義変更は必要あるの?手続きの仕方も教えます!

記名被保険者とは?

自動車保険の契約において「記名被保険者」は、保険証券に記載される被保険者です。これは契約者とは異なり、実際にその車を運転する主な人物が該当します。

記名被保険者の情報は、契約時に正確に申告しなくてはなりません。実際の運転実態と異なる場合、契約解除や保険金の支払い拒否といったリスクが発生する可能性があります。

ここでは、記名被保険者と被保険者の対象者について解説します。

記名被保険者として登録されるのは、その車を主に運転する人物のみです。仮に家族で1台の車を共有していたとしても、記名被保険者は1名のみを指定しなくてはなりません。

一般的に、契約者本人が該当するケースがほとんどですが、契約者と異なる人物が運転する場合、その人物を記名被保険者として登録するのが適切です。

また、運転者が複数いる場合でも、最も頻繁に運転する人を選ぶことが重要です。この選択を間違ってしまうと、保険金が支払われないリスクがあるため、慎重な判断が求められます。

自動車保険には、記名被保険者以外にも補償の対象となる人物が設定されています。例えば、「家族限定」などの契約条件を設定すると、記名被保険者の配偶者や同居している親族も補償対象となる可能性があるのです。

この場合、記名被保険者以外の家族が運転中に事故を起こしたとしても、契約の範囲内で補償を受けられます。

ただし、家族であっても別居している子どもや親などは補償の対象外となる可能性があるため、事前に契約内容をしっかりと確認しておきましょう。

記名被保険者は、実際にその車を最も運転する人物でなくてはなりません。万が一、実際の運転者と異なる人物を記名被保険者として設定していた場合、それは告知義務違反に該当するため注意してください。

もし、告知義務違反が発覚すると、保険会社は契約を解除できるため、事故が発生しても保険金が支払われない可能性があります。

特に、親名義で契約をしながら実際には子どもが主に運転する場合や、運転頻度が高い人物を記名被保険者としていないケースでは、契約時の情報が実態と異なることになり、トラブルに発展する可能性が高いと言われています。そのため、記名被保険者の設定は正確にしましょう。

契約者と記名被保険者が異なるパターン例

自動車保険において、契約者と記名被保険者が異なるケースは珍しくありません。契約者は保険料を支払う義務を負いますが、実際の運転者とは異なるケースがあります。

ここでは、契約者と記名被保険者が異なるパターンの具体的例を2つ紹介します。

未成年や学生が家族の車を頻繁に運転する場合、保険契約において記名被保険者を「子」、契約者を「親」とするのが一般的です。なぜなら、学生である子どもに安定した収入がないことが多く、保険料の支払いを親が担っているためです。

特に大学生や専門学生が家族の車を利用する場合、運転頻度が高い子どもを記名被保険者とすることで、保険の適用条件が適正に設定されます。

ただし、若年層の運転はリスクが高いため、保険料が高額になる傾向にある点には注意が必要です。適正な保険料を維持するためには、運転者限定特約や年齢条件の見直しを定期的に行いましょう。

家庭内で最も頻繁に車を運転する人が専業主婦である場合、保険契約の名義は「夫が契約者」「妻が記名被保険者」とするのが一般的です。なぜなら、専業主婦は収入がない、または少ないことが多く、世帯の収入を担う夫が契約者となり保険料を支払うのが一般的であるためです。

こうした場合、実際の運転者を正しく記名被保険者として設定することで、適正な保険適用が受けられます。

ただし、専業主婦の名義で保険契約を行う場合でも、運転頻度が低い家族がいる場合には、契約内容を慎重に確認する必要があります。それだけではなく、保険の条件によっては運転者限定特約を付けることで、保険料を抑えられる可能性があることも念頭に入れておきましょう。

記名被保険者の変更が必要なケース

自動車保険において記名被保険者の変更が必要となるケースがあります。

記名被保険者の情報が実態と異なっていると、保険が適用されないリスクが生じるため変更は速やかに行いましょう。変更手続きを怠ることで、万が一の事故時に補償を受けられない可能性があるため注意が必要です。

ここでは、記名被保険者の変更が必要なケースを3つ解説します。

家庭内で車を最も頻繁に運転する人が変わった場合、記名被保険者の変更手続きを行いましょう。

例えば、単身赴任によって家族の車を利用する人が変わった場合や、子どもが免許を取得し運転の機会が増えた場合がこれに該当します。新たに運転する人が若年層である場合、保険料が変動することもあるため、契約内容をしっかり確認しましょう。

もし、記名被保険者の変更を行わずに事故が発生すると、保険の適用が制限される可能性があるため、変更が必要な際は早めに手続きを進めてください。

結婚や離婚によって記名被保険者の姓が変更された場合、速やかに保険会社へ変更手続きを行いましょう。

姓の変更自体が保険の適用条件に影響を与えるわけではありませんが、契約情報と実態が一致していないと、いざというときにスムーズな保険金請求ができない可能性があります。そのため、氏名変更があった際は、忘れないうちに保険会社に連絡し、必要な書類を提出してください。

また、住所変更などの関連手続きもあわせて行うと、その他の手続きもスムーズです。

記名被保険者が亡くなった場合、速やかに名義変更の手続きを行いましょう。

なぜなら、契約者や車の所有者が亡くなった場合も同様に保険契約の変更が求められるためです。特に、相続によって車の所有者が変わる場合、保険契約も見直す必要があります。

名義変更を怠ると、保険の適用範囲が不明確になる上、万が一の際に保険が適用されないリスクがあるため、必要な手続きは忘れずに済ませてください。死亡後の手続きでは、契約者の変更や保険解約の判断を行う必要がありますが、各保険会社の指示に従えば適切に進められます。

自賠責保険の名義変更は必要あるの?手続きの仕方も教えます!

記名被保険者を変更する際の注意点

自動車保険において記名被保険者の変更を行う際、いくつかの重要なポイントを把握しておかなくてはなりません。これらを理解せずに変更すると、思わぬトラブルにつながる可能性があるため、しっかりと確認しておきましょう。

ここでは、記名被保険者を変更する際の注意点を3つ解説します。

記名被保険者の変更を行う際は、契約者と記名被保険者の関係が保険会社の条件に合致しているかどうかを確認してください。

一部の保険会社では、契約者と記名被保険者が親族関係にあることを条件としている場合があります。そのため、友人や知人を記名被保険者に設定できないケースもあります。

さらに、契約者と記名被保険者が異なる場合、支払い方法や契約の継続に関する手続きが変わることがあるため、それも含めて慎重に検討してください。

記名被保険者の変更により、補償範囲が変わる可能性があります。例えば、記名被保険者が若年層から高齢者に変更された場合、運転リスクが変化するため補償内容に影響を与えることがあります。

さらに、運転者限定特約や家族限定特約の適用範囲も見直されることがあるため、保険会社に詳細を確認し、適切な補償が受けられるように調整しなくてはなりません。

また、記名被保険者の変更がもたらす補償範囲の変更には、特約の見直しも関係してきます。例えば、運転者の年齢によって適用される特約が変わることで、想定していた補償が受けられなくなるケースもあるため、細かい点までチェックしておきましょう。

自動車保険の等級は、記名被保険者の事故歴によって決まるため、変更時には引き継ぎのルールを把握しておく必要があります。

同居の家族への変更であれば、等級を引き継げますが、別居している家族へ変更する場合は引き継げません。特に、別居の子どもや親戚へ変更する場合には、新たに等級を設定する必要があり、保険料が大幅に上がる可能性があります。

等級の引き継ぎができるかどうかは、保険会社ごとに異なるため、事前に詳細を確認しておきましょう。また、引き継ぎが可能な場合でも、契約内容の変更に伴って手続きが必要になるため、保険会社の規定に従い適切な申請を行ってください。

保険料は記名被保険者の条件によって異なる

自動車保険の保険料は、記名被保険者の条件によって大きく変動します。条件によっては保険料が増減するため、記名被保険者の変更を行う際には、それに伴う保険料の変化についても十分に確認しておきましょう。

ここでは、記名被保険者の条件の変動項目について解説します。

記名被保険者の年齢は、保険料の決定において非常に重要な要素です。

なぜなら、年齢が若いほど運転経験が少なく事故リスクが高まるため、保険料が高くなる傾向があるためです。特に、18歳から25歳のドライバーは、事故率が高いことから保険料が大幅に上がる傾向にあります。

一方、一定の年齢を超えると保険料が下がる傾向にあり、具体的には50代から60代にかけて安定するケースが多いといわれています。ただし、高齢になると再びリスクが上昇し、保険料も増加するため、年齢に応じた保険料の推移を確認しながら契約内容を調整しましょう。

記名被保険者の居住地も保険料に影響を与える要因の1つです。

都市部では交通量が多く事故のリスクが高いため、保険料が高くなることが一般的です。その一方、地方では事故率が低いことから、比較的安い保険料で契約できるケースがあります。

引っ越しを行う際には、保険会社へ住所変更の手続きを行う必要がありますが、居住地の変更によって保険料が上がる場合もあるため注意が必要です。さらに、同じ市区町村内での引っ越しであっても、事故発生率が異なる地域への移動であれば、保険料が変動することがあります。そのため、リスク評価を詳しく確認しておきましょう。

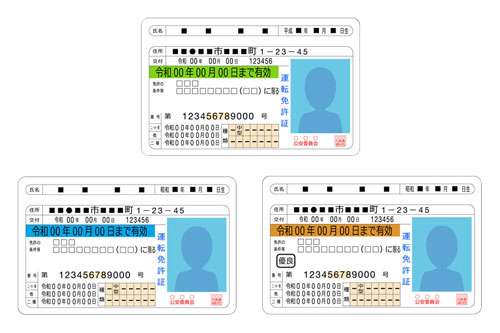

運転者の免許証のカラーも、保険料に影響を与える要素の1つです。

ゴールド免許を持つ優良運転者は事故リスクが低いため、ブルーやグリーンの免許を持つドライバーと比較すると保険料が安く設定される傾向にあります。これは、無事故・無違反のドライバーが保険会社にとってリスクが少ないと判断されるためです。

免許証の更新時にゴールド免許へ切り替わった場合には、保険会社に連絡をおこない、保険料の見直しを依頼することも有効です。また、ゴールド免許の優遇措置は保険会社ごとに異なるため、適用条件や割引率を比較しながら最適な保険プランを選びましょう。

まとめ

記事内容について現在の情報と異なる可能性がございます。