ローンを組んで購入した車は、基本的にローンを完済するまで処分できません。

しかし、ローンの残債を新しく組むローンに上乗せする「オーバーローン」や、残債分だけで再びローンを組む「組み直し」というやり方を選択することで、完済せずに別の車に乗り換えることもできます。

ここでは、この組み直しの手続方法やメリット、注意点を解説していきます。組み直しが必要になる具体的な事例についても、あわせて見ていくので、組み直しを検討している方は参考にしてください。

車のローンは「組み直し」ができる

ローンを組んで車を購入した場合、まだ返済途中でも、新しい車に乗り換えるのと合わせてローンの組み直しができることがあります。

この「組み直し」とは何なのか、以下で詳しく解説していきます。

車のローンの「組み直し」について

最初に、車のローンの「組み直し」の概要を説明します。

ローンを組み直すとは具体的にどういうことなのか、ローン返済の原則に照らし合わせて、なぜそうした組み直しの手続きが必要になるのかを見ていきましょう。

初めに確認しておきたいのが、ローンを組んで購入した車はローンを完済するまでは勝手に処分することができないということです。

ローンが完済するまでは、車の正式な持ち主はディーラーや信販会社などになっているからです。

つまり、車の運転者はあくまでもその車を借りているだけで、勝手に車の買い替えや乗り換えはできません。

この大原則を踏まえた上で、それでもローンが残っている車を乗り換えるための方法が「ローンの組み直し」です。

前項で述べた通り、原則的にローン返済中の車は処分できないので、勝手に売却して買い替えたり乗り換えたりすることはできません。

しかし、ローンの組み直しを行えば、ローンが残っている車でも買い替えることが可能になります。この場合、組み直しの方法としては2通り考えられます。

1つがローンの残債を新しいローンに上乗せする方法、もう1つは残債の金額分だけで新たにローンを組むという方法です。

この2つの方法についてもう少し具体的に解説します。

車のローンを組み直す方法のひとつに、既存のローンの残債を次に購入する車のローンに上乗せし、まとめた金額で改めて返済するというものがあります。

この方式は「オーバーローン」とも呼ばれています。

要するに、新旧2つのローンをひとまとめにするものです。このやり方であれば、現在のローンを完済しないうちに新しい車を購入することができます。

ただし、実質的に車2台分のローンを支払うことになるので、無理のない返済計画を立てることが求められます。

車のローンの組み直しのもうひとつの方法が、既存のローンの残債分で新たにローンを組むというものです。

例えば、100万円の車を購入して50万円だけ返済している場合、残りの50万円分で新たにローン契約を結ぶことになります。

こうしたやり方が可能なのは、ローン返済サービスを行っている業者に限られます。この場合、一般的な金利は13〜15%と通常の相場よりも高いので、注意が必要です。

車の売り時はいつ?タイミングを誤ると損することも!

車のローンの「組み直し」のメリットについて

車のローンの組み直しをすることによる最大のメリットは、既存のローンよりも有利な条件で新しいローンを組める可能性があるということです。また、実質的に返済期間を先延ばしする形になることも見逃せません。

ローンの「組み直し」は、新しいローン契約を結び直すことです。そのため、組み直す際に既存のローンよりも金利が低いものや返済期間が長く設定できるものを利用できれば、毎月の支払額を軽減できることになります。

注意すべき点は、その時に有利なローン商品が存在するとは限りませんし、有利と言えるかどうかは経済状況にもよるということです。

仮に今までより有利な条件に見えても、長期間に渡って返済し続けた結果、最終的には最初に組んでいたローンよりもトータルでの支払金額が増えてしまうことも考えられます。

また、変動金利型か固定金利型のどちらを選ぶかも重要です。経済状況の変化によって、結果的に損をしてしまう可能性もあります。

こうしたメリットとリスクを天秤にかけながら、それでも新しい車に乗り換える必要があるかをよく考えましょう。

「組み直し」が可能なローンの種類について

次に、ローンの組み直しが可能な金融商品について説明します。

一言で「ローン」と言っても、その種類は様々です。中には「組み直し」と似たような形で利用することができても、実際には組み直しという概念が存在しないローンもあります。

まず挙げられるのが、銀行などの金融機関が扱う「マイカーローン」です。ディーラーローンと比べて金利は低いですが、借入限度額や返済期間には金融機関ごとに差があり、審査も比較的ハードルが高いという特徴があります。

次に、車の購入時に契約する「ディーラーローン」が挙げられます。ディーラーローンと言っても実際にはディーラーと提携しているカードローン会社から融資を受けるというものです。車の名義はディーラーとなります。

最後は「フリーローン」と「カードローン」です。フリーローンは目的が定められていないローンで、追加の融資ができないこともあります。また、カードローンには借入期間という概念がないため、この二者ではいわゆる「組み直し」はできません。

車のローンの「組み直し」の注意点について

ここまでで、車のローンの「組み直し」が必要になるケースやメリットなどを見てきました。

しかし、ローンの組み直しは改めて借金を重ねることでもあるので、利用する際は様々なデメリットやリスクがあります。

ここからは、ローンを組み直す際の注意点について詳しく説明していきます。

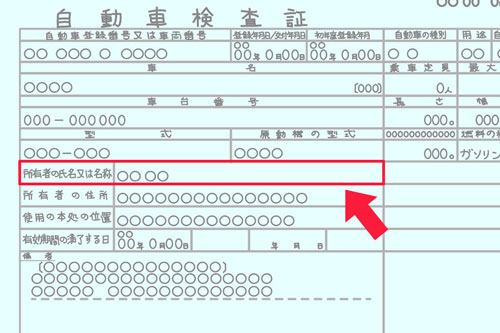

また、ローンで購入した車はディーラーやクレジット会社が名義人になっていることがあります。そのままだと手続きができないため、名義変更(所有権解除)が必要になります。

車のローンの組み直しを検討する際は、融資限度額に注意する必要があります。多くの場合、ローンには融資限度額が設定されており、融資を受けられるのはその限度額内に限られます。

車のローンを組み直す方法として、既存のローンの残債を新しいローンに上乗せするというやり方を先に紹介しました。しかし、このやり方だと車2台分のローンを借りることになるので、全体的な融資額は高めになる可能性があります。

こうした事態を避けたいなら、利用するローンの融資限度額を引き上げるための手続きを行うか、別の金融機関などで新しくローンを契約するようにしましょう。また、連帯保証人を設定するやり方もあります。

しかし、融資限度額が沢山あればいくら借りても大丈夫、と考えるのも危険です。マイカーローンの融資限度額は年収とほぼイコールになるよう設定されているので、気楽に利用して家計を圧迫する結果にならないよう気を付けましょう。

ローンの組み直しは新規にローン契約を結ぶのと同じことなので、改めて審査を受けることになります。そのため、場合によっては審査に通らずに新しいローンを組めない可能性もあります。

以前にも一度ローン契約を結んでいるはずなので、その後年収などに極端な変化がなければ新しいローンを組める可能性は十分あるでしょう。

注意しなければならないのは、他のところで受けている融資の返済状況です。例えば、「ブラックリスト入り」している場合は審査に通らない可能性が高いです。

そこまで極端な例でなくとも、他の金融機関で利用している住宅ローンや教育ローンなどの返済額が大きめで、返済能力に難ありと見なされれば審査に通らない可能性が高くなります。

仮に無事に審査に通ってローンの組み直しが実現したとしても、それはあくまでも「借金」であることは忘れないでください。

特に残債の上乗せを行うような場合は返済額も高額になりがちなので、あちこちローンに手を出して多重債務に陥らないよう注意しましょう。

ローンの組み直しを行う場合は、既存のローンを一度解約することになります。

もしもそれが信販会社が扱っているローンであれば、途中解約することで高額な解約手数料を請求され、総合的に見て返済の負担額が増す恐れがあるので注意しましょう。

車のローンの組み直しを行う際は、その車の名義人にも注意する必要があります。

現金一括購入で車を入手した場合と異なり、車のローンを利用すると、書類上の車の名義人がディーラーや信販会社になっているのが一般的だからです。

この場合、車の使用者はローン契約者で、名義人はディーラーや信販会社という関係になります。名義人と使用者が異なっていると使用者は名義人に無断で車を売却するなどの手続きを行うことができないため、名義変更(所有権解除)の手続きが必要になります。

車の売り時はいつ?タイミングを誤ると損することも!

所有権解除の方法について

車の名義人と使用者の名前が違っている場合、所有権解除を行わないとローンの組み直しはできません。

しかし、所有権解除のためにローン返済の手続きを進めていくと、そもそも組み直しそのものが不要になるケースもあります。

以下ではそうしたケースも含めた3つのパターンを紹介します。

車の名義人を変更する方法で最も簡単なのは、現金でローンを完済してしまうことです。

もしも手元にまとまった資金があり、それでローンの残債を埋められるのであれば、すぐに完済して車の名義をディーラーあるいは信販会社などから自分へと変えることができます。

ただし、この方法だとローンの残債がなくなるので、そもそもローンの組み直しを検討する必要がなくなります。所有権解除後に車を処分し、次の車を購入して新しいローンを組むといいでしょう。

車を売却して、その売却益でローンを完済するという方法もあります。こうすれば、現金で一括返済した場合と同じ結果になるため、所有権解除の手続きを売却先の販売店に任せることもできます。

ただ、このやり方は、車の売却益がローンの残債を上回る場合のみ可能です。もちろん、ローンと関係ないとしても車を処分する際はできるだけ高く売るに越したことはないので、車体を綺麗にしておいたり、車検証などの書類をもれなく揃えておいたりして、高値買取を目指しましょう。

また、この方法だと車の売却処分とローンの完済を同時に行うので、そもそもローン完済後の車の名義変更やローンの残債の組み直しについて検討する必要はありません。

現金一括払いした場合と同様に、あとは次の車を購入して新しくローンを組むだけです。

もし車が高く売れれば、その売却益は次の車の購入費に充てられるでしょう。こうしたプラスの効果も期待できるので、車の乗り換えのためにいったんローンを完済する際は、このやり方が最もおすすめです。

ちなみに、車の売却益がローン残債を下回る場合は、その差額を現金で補うことでこの方法をとることもできます。

ここまで、現金あるいは車の売却益によってローンを完済するというやり方を見てきました。いずれも、完済できる以上はその後のローンの組み直しについて検討する必要がないことが分かるでしょう。

つまり、車の乗り換えのためにローンの組み直しが必要になるのは、手持ちの現金か、現在使っている車の売却益をもってしてもローンの完済に届かないというケースに限られます。

本来なら、完済が見込めない以上は所有権解除も車の乗り換えもできないのですが、ここでローンを組み直すことでそれが可能になるというわけです。

そのため、車の乗り換えのためにローンを組み直す際は、「手持ちの現金」もしくは「車の売却益」で残債をできるだけ埋めることをまず検討しましょう。

後者の場合は、複数の業者の買取査定を受けて、最も高値で見積もりを出したところに売却するといいでしょう。その上で、返済し切れないローンの残債を組み直すことになります。

特に車を売って残債を埋める場合は、売却益の見込み額を見積書によって正確に把握し、車の売却とローン組み直しの手続きを事前に並行して進めていく必要があります。

特殊なケースについて

ここまでで、車のローンを組み直すことのメリットや注意点、名義変更手続きの進め方などを見てきました。

最後に、車の持ち主が死亡した場合や残価設定ローンを組んでいる場合などやや特殊なケースについて説明します。

車のローンの組み直しで特殊なケースとして考えられるのが、車の持ち主が死亡した場合です。

この場合は、まず相続手続きが必要です。車の新しい持ち主になった相続人が、あわせてローンの支払いも引き継ぐことになります。

そのため、ローンの組み直しはその相続人が検討することになります。この時、もしも相続放棄すれば車もローンの支払いも引き継がれません。

一度相続されれば、あとは前の持ち主には関係なく相続した当人の問題となるでしょう。

先に少し述べましたが、他所での返済遅延や自己破産などの経歴があって信用情報に傷がある状態、いわゆる「ブラックリスト入り」している場合は、審査段階で通らない可能性が高いです。

ブラックリスト入りしてから5~10年は新しいローンを組むのは難しいでしょう。

前にローン契約を結んだ際は無事に審査に通っていたとしても、契約後にブラックリスト入りしていれば、やはり次は難しくなります。

まとめ

記事内容について現在の情報と異なる可能性がございます。