アウトドアの人気が高まっていることも相まって、キャンピングカーで旅をしてみたいと考えている方もいるでしょう。そんな方のために、キャンピングカーのレンタルも増えています。

ただし、万一事故に遭った場合、レンタルしたキャンピングカーの自動車保険はどうなっているのか気になるところです。

そこでこの記事では、レンタルしたキャンピングカーの自動車保険の補償内容について詳しく説明していきます。

また、保険が適用とならないケースやレンタル料の他に借主の負担費用がかかる場合もあるので一緒に確認していきましょう。

キャンピングカーは購入すると高額になる

キャンピングカーは、車内にキッチンやテーブル、シャワーやベッドなどがあり、日常生活に必要な設備が整っています。また、遠出をした時はホテルなどの宿泊施設を利用しなくても車内で過ごすことができるので大変便利です。

しかし、車を改造して設備を備えたり、キャンピングカー自体を購入したりすると、高額な費用がかかります。そのため、年に数回程度遠出に使うならレンタルしたほうが経済的です。

キャンピングカーはレンタルするのがおすすめ

昨今のアウトドア人気の高まりに伴い、天候や外の環境に関係なく車内で寝泊まりができる、キャンピングカーの需要が高まっています。そのため、キャンピングカーのレンタルショップも増えてきています。

キャンピングカーを購入するとなると、たまにしか使わないのに購入費用や維持費がかさみ、車体が大きいので駐車場の確保も大変です。

しかし、レンタルならリーズナブルに短期間利用できるので、経済的な負担も軽減されるという魅力があります。

自賠責保険の名義変更は必要あるの?手続きの仕方も教えます!

レンタルしたキャンピングカーの保険の補償内容について

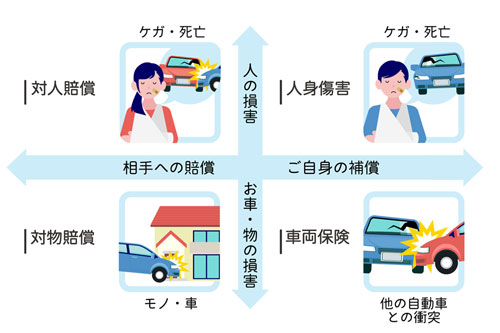

キャンピングカーをレンタルした場合に、既にレンタル会社が加入している自動車保険の補償内容は、一般的な自動車保険とほぼ同じです。

事故の相手方が死傷した際の補償となる「対人賠償」や、事故で他人の財物を壊した際の補償となる「対物賠償」が含まれます。

さらに、事故で車の搭乗者が死傷した際の補償となる「人身傷害」や、事故でキャンピングカーが破損した際の修理費をカバーする「車両保険」も含まれています。

しかし、自分の自動車保険に「他車運転特約」が付帯していれば、そちらの補償を優先して使うことになっている場合もあるので注意が必要です。

他車運転特約は、他人の車を運転中に事故を起こした場合、自分の自動車保険の補償でカバーできるというものです。補償条件が決まっているので、確認しておくとよいでしょう。

対人賠償保険は、車を運転中に事故により相手を死亡させた、もしくはケガを負わせた際に、相手への賠償をカバーする保険です。

事故の相手が死傷した際の補償は、強制保険である自賠責保険でも補償がされます。しかし、自賠責保険は支払限度額が決まっており、限度額を超える金額に関しては、自動車保険の対人賠償保険で支払われます。

そのため、対人賠償保険は1名につき支払限度額が無制限となっている場合がほとんどです。

対物賠償保険は、車を運転中の事故により他人の財物に損害を与えた際の賠償をカバーする保険です。

他人の財物とは、事故の相手方の車や自転車、ガードレールや街灯、民家の塀などが当てはまります。

対物賠償保険は1事故につき無制限となっている場合が多いですが、「免責額」を設定しているレンタル会社もあります。

免責額とは、事故の際に発生した損害に対する自己負担金のことです。例えば、免責額が10万円で、実際の事故による賠償金が30万円の場合、保険金は20万円支払われ、10万円は自己負担となります。

対物賠償の免責額は5~20万円ぐらいと、レンタル会社によって異なりますので確認しておきましょう。

人身傷害保険や搭乗者傷害保険は、車を運転中の事故により運転者や同乗者が死傷した際の損害に対し補償してくれる保険です。

対人賠償は事故の相手方のみを補償するので、契約車両に搭乗していた人の死傷に対しての補償はなされません。そこで、人身傷害保険や搭乗者傷害保険がついていれば補償されるので安心です。

人身傷害保険は過失割合に関係なく、実際の損害額分が下ります。また、補償対象は記名被保険者とその配偶者、同居の親族と別居の未婚の子、それ以外に車の同乗者となります。

一方、搭乗者傷害保険は契約で決められた金額分の支払いです。補償対象は、契約車両の搭乗者となっています。

レンタルしたキャンピングカーの自動車保険では、人身傷害もしくは搭乗者傷害のどちらかに加入しており、支払上限額は1名につき500万~数千万円と変動があるので、借りる前に確認しておきましょう。

車両保険は、契約車両が事故や盗難により損害を受けた際の修理費などを賠償してくれる保険です。

具体的には、車同士の衝突事故や当て逃げ、火災や台風などの災害、盗難や落書きなどのイタズラ、落下物などとの衝突により車に傷がついた、壊れたケースです。

車両保険によっては一部補償が除外されているケースもあるので、補償内容を確認しておきましょう。

また、車両保険の補償額は車両の時価相当額となっており、免責額は10~20万円位で設定されている場合が多いです。

補償対象者について

一般的な自動車保険では、車の運転者の範囲を限定することで保険料を抑えることができます。

運転者の範囲は以下の4つに分けられます。

- 運転者のみの「本人限定」

- 運転者本人と配偶者のみの「配偶者限定」

- 運転者本人と配偶者の家族のみの「家族限定」

- 運転者の範囲がない「限定無し」

運転者の範囲を限定して契約した場合は、それ以外の人が運転中の事故は補償対象外となります。

また、運転者の年齢条件も設定することができます。年齢が若い人の場合は運転技術が未熟だと判断されるので、保険料が高くなります。

しかし、レンタルしたキャンピングカーの自動車保険では、運転者の限定や年齢条件はされていません。そのため、運転免許証を取得していれば、誰が運転しても補償されます。

ただし、運転者は事前にレンタル会社に申請し、運転免許証を提示しなければなりません。そのため、複数人が運転する場合はみんなで申請する必要があります。

補償制度が適用されないケースについて

レンタルしたキャンピングカーで事故を起こした場合であっても、自動車保険が適用されないケースもあります。

例えば、交通事故が起きても警察に届け出ない、当事者同士で示談にしてしまった場合が当てはまります。

ここからは、補償制度が適用されないケースについて詳しく見ていきましょう。

交通事故が起きたら、基本的に警察に届け出なければならないと道路交通法で規定されています。届け出なければ、報告義務違反で罰則が科せられます。

軽微な事故であれば、「双方の話し合いで示談してしまえばよい」と相手側から言われる可能性もあるでしょう。しかし、当事者間で示談にすると、適正な損害賠償額が算出できません。

後で保険会社に請求したくてもルール違反であるため、保険金請求を拒否される可能性が高いです。

また、警察に交通事故の届け出をしないと、交通事故証明書が発行されないため保険金請求の手続きもできません。

レンタルしたキャンピングカーでの交通事故の場合も、警察に届け出をせずに相手側と示談にすると保険の補償対象外となるので注意しましょう。

キャンピングカーをレンタルする際、会社によっては運転者の取り決めがあります。

レンタル契約時にあらかじめ、運転者には全員運転免許証の提示が求められるでしょう。基本的に、レンタル中に運転者として申請した人以外が運転するのは契約違反となります。

運転者以外の人が運転して交通事故を起こした場合も自動車保険の補償対象外となるので気をつましょう。

キャンピングカーをレンタルする際、レンタル会社に運転者の運転免許証の提示を求められます。その時に偽造した運転免許証を提示していたり、事前に運転者として申請した人以外の無免許の人が運転したりして事故を起こしても、保険では補償されません。

また、事故当時に運転者が酒に酔った状態であった場合は、交通違反による事故であるため保険の対象外となります。

レンタル契約では、あらかじめレンタル期間が決められています。しかし、レンタル会社の許可を得ないで無断でレンタル期間を超えて使うという人も中にはいます。

レンタル期間を超えても返却せずに無断でキャンピングカーを使用し、運転中に事故が起きたとしても、事故の補償は受けられません。

そもそもルール違反であるため、いくらレンタルキャンピングカーが自動車保険に加入していても、その保険で補償はされないこととなっています。

キャンピングカーをレンタルして、運転中にルール違反となる使い方、管理の仕方をしていて事故が起きたとしましょう。そういった場合も借主に大きな責任があると認められた場合は、自動車保険での補償は受けられないので注意が必要です。

ルールについては各レンタル会社によって異なりますが、例えば交通違反や、不注意による設備の破損などが当てはまります。

自賠責保険の名義変更は必要あるの?手続きの仕方も教えます!

借主の金銭的負担について

レンタルしているキャンピングカーは、既にレンタル会社が自動車保険に加入しているので万一に事故の際は安心です。

しかし、保険内容や事故の程度によっては、借主が金銭的な負担を負うこともあります。

具体的には保険の免責額や補償を超える分の賠償金、ノンオペレーションチャージや保険に含まれないロードサービス利用費などです。これらは、借主の負担となるので注意しましょう。

免責額というのは、保険金の決定額に対する自己負担金のことです。つまり、発生した損害に対して保険会社が責任を免れる金額を意味します。

レンタルキャンピングカーの自動車保険では、対物賠償保険や車両保険の免責額を設定してあるケースが多いです。一般的には対物賠償保険では5~20万円、車両保険では10~20万円と設定されています。

レンタカー会社によって免責額は異なるので、契約時に確認しておきましょう。

免責額を超える金額が保険の賠償金として決定した場合は、免責額は自己負担して、それ以上にかかった費用は補償されます。

また、免責額を超えない金額が保険の賠償金として決定した場合は、実際の損害額を自己負担することになります。

一般的に免責額が少額であれば保険会社の負担が大きくなるので保険料が高く、免責額が高いと保険会社の負担が減るので保険料が安くなります。

キャンピングカーは一般車両と違い様々な装備が備わっているので、事故を起こした時に修理費が高額になる可能性が高いです。

修理費が免責額を超えてしまうと、免責額分を自己負担しなければなりません。そういった時のために、免責額の支払いを免除する「車両・対物事故免責額補償制度」を設けているレンタル会社もあります。

レンタル会社によって金額が異なりますが、1日4,000円程度支払うことで免責額の支払いが不要となります。

この制度に加入していれば、仮に免責額が20万円であった場合、事故によりキャンピングカーの修理費用が50万円かかっても免責額分の20万円を支払う必要はありません。

万一の場合に備えて加入しておきたい制度ではありますが、加入や適用に際し条件が設けられているので、事前によく確認しておきましょう。

レンタルしたキャンピングカーを運転中に事故が起きても、自動車保険に加入していれば決められた補償額の範囲内で賠償がカバーされます。

対人賠償は賠償額の上限が無制限であり、対物賠償も免責額は設定されていても無制限なので安心です。

ただし、人身傷害や搭乗者傷害、車両保険は補償の上限額が決まっています。もし補償額を超える損害が起きても、上限額を超える金額の補償は自動車保険ではなされないので注意しましょう。

ノンオペレーションチャージとは、キャンピングカーの借主が事故や盗難、故障や車両の汚れ破損などで車の修理や清掃などが必要となった場合に発生する営業補償金のことです。

レンタル会社は、レンタル用のキャンピングカーを貸し出すことで利益を得ています。それが修理や清掃などで数日間レンタルに出せなくなると、会社は損害を被ることになるでしょう。その利益分の補填を借主にカバーさせるという目的の制度として、多くのレンタル会社で導入されています。

ノンオペレーションチャージの金額は、車の状態やレンタル会社の規定によって異なります。

例えば、事故以外での車内外の修理、清掃が必要な場合は20,000円、事故で損害を受けたけれど自走可能で店舗に返却できた場合は10万円などです。

他にも、事故の有無に関わらず店舗に返還できなかった場合や事故や故障を会社に連絡しないで返還した場合は15万円などと決められている場合もあります。

キャンピングカーを運転中に事故を起こした、急な故障が発生した、といったトラブルに見舞われることもあるでしょう。

事故によって車が大きく破損する、バッテリーが上がってしまう、ガス欠やパンク、脱輪などで自力では動かせないというケースでは、ロードサービスの助けが必要となります。

JAFなどに連絡して現場に来てもらって修復を頼んだり、ひどい場合はレッカーで搬送してもらったりする場合もあるでしょう。

そういったロードサービスにかかった費用も、借主の負担となります。レンタル会社によってはロードサービス費用がレンタル費用に含まれている場合もあるので、事前に確認しておくと安心です。

車をレンタルする際は補償範囲をきちんと把握しておこう

キャンピングカーをレンタルする場合、車種や装備などに気を取られてしまい、万一の事故の際に「自動車保険がどのような補償になっているかよく知らなかった…」という方も少なくありません。

そのため、約款や補償内容、事故の際の自己負担金、補償が適用されないケースなどはしっかり確認しておくことが大事です。

もしレンタルしたキャンピングカーの自動車保険が使えない場合は、自分が加入している自動車保険に「他車運転特約」を付帯させていれば、こちらで補償されます。

しかし、レンタル会社によっては、借主の保険の他車運転特約を優先して使用しなければならないとしている所もあるので、注意しましょう。

まとめ

記事内容について現在の情報と異なる可能性がございます。