車を運転中にガードレールを破損した場合は「対物賠償保険」を使って賠償することができます。また、自分の車が壊れた場合は「車両保険」が使えます。

ガードレールへの接触事故は甘く見られがちで現場から立ち去るケースも多いですが、本来はかすり傷でも立派な「物損事故」です。

もし損害賠償を請求されたとしても保険を使えば安心ですが、保険金で賠償した場合のデメリットも存在します。こうした点について見ていきましょう。

ガードレールの損傷には自動車保険が使える

自動車を運転していると、ハンドル操作を誤ってガードレールを破損してしまうことがあります。

こうした事故は「物損事故」として処理され、自動車保険の対物賠償保険によって修理や設置費用を補償することになります。

ガードレールの損傷は「物損事故」

最初に押さえておきたいのが、ガードレールの損傷は「物損事故」に分類されるということです。

物損事故とは、死傷者がおらず、モノだけが損害を受けた事故のことです。もしも事故の当事者で死傷した人がいればそれは「人身事故」になります。

物損事故では自賠責保険は使えず、修理では自動車保険の「対物賠償保険」「車両保険」を使うことが多いです。

また、物損事故だけなら加害者は賠償責任だけで済みますが、その場から逃げると「当て逃げ」と見なされ刑事罰と行政処分が下されます。

自賠責保険の名義変更は必要あるの?手続きの仕方も教えます!

そもそもガードレールとは何?

ガードレールは交通事故の被害拡大を防ぐために設置されており、そのことは多くの人が漠然と認識しています。

以下では、改めてガードレールの具体的な役割や管理の仕組み、そして事故で損傷した場合の賠償について確認していきましょう。

ガードレールの役割は、事故の防止と事故が起きた際に被害が拡大するのを防ぐためのものです。

ガードレールがあれば、山道や歩道に接した車道から車がはみ出さないように、文字通り「ガード」されることになります。また、仮に車が車道の外に突っ込んでいったとしても、ガードレールが衝撃を受け止めることで、被害をある程度まで抑えられるでしょう。そうして歩行者のみならず、事故を起こした搭乗者も守られることになるのです。

「それならもっと頑丈な作りにすればいいのではないか?」「なぜぶつかった程度で壊れるの?」と思うかもしれません。確かに、ガードレールは車などが衝突すれば壊れてしまいますが、それによって事故の衝撃を受け止めているとも言えます。

ガードレールに車が衝突すると、支柱やビームと呼ばれる波型の板が変形して、衝撃を吸収してくれます。この衝撃を吸収するというのがポイントです。もしガードレールが頑丈すぎると、衝突した車両が跳ね返り、被害が拡大する恐れがあります。

ガードレールを所有・管理しているのは個人ではなく、国土交通省や都道府県、あるいは市町村といった行政機関です。ガードレールは道路に設置されますが、この道路自体が国道・都道府県道・市町村道に区分されています。そのため、道路と同様にガードレールもこれらの機関によって管理されています。

もしも衝突事故を起こした場合は道路管理者にも連絡しなければなりません。実際には、衝突した当人ではなくその人が加入している保険会社が連絡することがほとんどです。

損傷したガードレールの補償金額を決めるのも、道路を管理しているそれぞれの機関になります。主に支柱を含めたガードレールの破損状況やその程度から、損害賠償の請求が行われるでしょう。

この損害賠償額の内訳は、主にガードレールそのものの修理費用と設置費用に分けられます。詳細は後述しますが、いずれも自動車保険の対物賠償保険によって補償されます。

ガードレールを損傷させたときの賠償手続きとは?

ガードレールが損傷すると、まずは交換工事が行われます。工事終了後に道路管理者が算出した賠償金額(工事費用)が請求され、それを対物賠償保険で支払うのであれば保険会社が対応するという流れになります。

この場合、特徴的なのが「原因者負担金制度」という制度に基づく点です。この制度によりガードレール管理者は裁判などの手続きを経ずに、ガードレールを損傷した人へ損害賠償請求にあたる「負担命令」を直接出せることになっています。

ガードレール本体の修理費用は、その形状や強度によって異なります。連結したガードレールだと、損害額も高額になることが多いです。

1メートルにつき約20,000円~50,000円というのがほとんどで、ガードパイプタイプなら10,000円~20,000円になるでしょう。

ただし、多くのガードレールは3~4メートルでワンセットとなっていることが多いので、賠償額が10万円を超えることも珍しくありません。そのため、やはり対物賠償保険の利用は検討したほうがいいでしょう。

ガードレールが損傷すると、ガードレールそのものの修理費用がかかるのは当然ですが、さらにその設置費用も発生します。

管理者は、こうした設置にかかる工事費用や人件費も加害者に請求できると、道路交通法58条で定められています。そのため、ガードレールの弁償金額はかなりの金額になるでしょう。

設置費用の金額は、工事の日数や作業に必要な人数、車線規制の必要性などによって変動するので、実際にいくらかかるかは蓋を開けてみないと分かりません。

物損事故とは何か?

ここまでガードレールの役割や、損傷した際の賠償の内容などを見てきました。ガードレールが損傷する事故のことを「物損事故」と言いますが、以下では物損事故という言葉の定義や、自動車保険との関係を見ていきます。

物損事故とは、モノだけが損害を受ける事故のことで、少しでも怪我人がいれば「人身事故」になります。

物損事故は刑事罰や行政処分はありません。加害者は損害賠償の責任のみ負うことになります。

ただし、後になって被害者の怪我が発覚すれば人身事故に変わりますし、現場から一度でも立ち去れば「当て逃げ」と見なされるでしょう。そうすると刑事罰と行政処分が下され、一気に厳罰に処されることになるので注意が必要です。

物損事故の損害賠償には自動車保険が使えますが、自動車保険と言っても、実際には使える条件が異なる様々な保険の組み合わせで成り立っています。

車による物損事故の場合、破壊したモノの賠償には「対物賠償保険」を使い、自分の車の修理には「車両保険」を使うことになるでしょう。

ガードレールを壊したというケースでは、「対物賠償保険」が有効です。車に関する保険では他にも自賠責保険がありますが、自賠責保険は物損事故ではなく人身事故でしか使えません。

ガードレールに自分から衝突し、一人で事故を起こすと「自損事故」という分類になります。この場合、車両保険の「エコノミー型」に契約していると補償の対象外になるため注意が必要です。

車両保険の「一般型」に契約していた場合は、補償されるので覚えておきましょう。

自賠責保険の名義変更は必要あるの?手続きの仕方も教えます!

物損事故を起こしたら

もし物損事故を起こしてしまったら、どう対処するといいのでしょう?

この時の対処の仕方がその後の賠償内容や各種ペナルティの内容に大きく関わってきますので、確認していきましょう。

ガードレールであれ車であれ、道路上で事故を起こしたらまずは車を安全な場所に停めましょう。そして後続の車による二次被害などを防ぐための措置を取り、怪我人がいないかどうかも確認してください。

これらは全て道路交通法で定められた義務です。これらの義務を怠って一瞬でも現場から立ち去れば、ただちに「当て逃げ」「ひき逃げ」と見なされます。厳罰に処されることになるので、決してその場から逃げてはいけません。

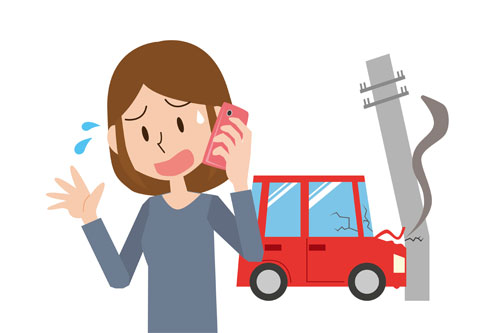

以上の措置を取ったら、すぐに警察へ通報して事故が起きた場所や日時、現場の状況、怪我人の有無などを伝えましょう。これも、事故現場の安全確保や死傷者の救護とあわせて道路交通法で定められた義務となり、怠れば処罰されます。

さらに、あまり間を置かずに自動車保険に加入している保険会社にも連絡してください。ガードレールを破損した場合は道路管理者にも連絡する必要がありますが、こちらは保険会社で代わりに行ってくれる場合がほとんどです。

もしも他人を巻き込む自動車事故を起こして死傷者が一人でも出ていれば、それは物損事故ではなく「人身事故」に分類されます。この場合は安全確保と通報の義務に加えて、加害者は怪我人の救護義務も負うことになります。

救護義務も道路交通法で定められた大切な義務で、これを果たさずに放置したり逃げたりすれば「ひき逃げ」と見なされるでしょう。

自分では軽微な物損事故だと思ってその場から立ち去っても実際には怪我人がおり、警察にひき逃げとして扱われれば重罪になるので、絶対に逃げてはいけません。

運転操作ミスや脇見運転でガードレールにぶつかるなどし、物損事故を起こしても、怪我人がいなければ刑事処分や違反点数がプラスになるような行政処分はありません。あくまでも、壊した物品などについての損害賠償義務を負うだけです。

ただし、故意にぶつけた場合は「器物損壊罪」となります。また、何度か述べましたが軽微な物損事故のように思われても、「逃げる」ことで当て逃げと見なされ刑事罰も行政処分も下される恐れがあるので、覚えておきましょう。

自動車事故に関する行政処分として、違反点数が加算されることがあります。

これも前項の刑事処分と同じく、純粋にモノを壊しただけの物損事故なら処分されることはないので、免停などのペナルティもありません。しかし、物損事故を起こして現場から一度でも離れれば「当て逃げ」となります。

違反点数は危険防止措置義務違反で5点、報告義務違反で2点の合計7点で最低でも30日間の免許停止となり、後は過去の行政処分の前歴に応じて処分の程度が重くなっていきます。

物損事故を起こした場合は、少なくとも賠償責任は免れず、後は損害賠償のために保険を使うか否かの判断になります。

ひと言で「損害賠償」と言っても単純に壊した物品の弁償にとどまらず、さまざまな種類の損害の賠償を求められる可能性があります。

例えば、ガードレールの場合は本体の修理費用に加えて設置費用も補償しなければなりません。また、他人の車を壊した場合は、車の評価損、休車損害、積荷などの被害などの補償を求められることもあります。

自車の修理には車両保険を使う

ガードレールと物損事故、そして自動車保険の関わりについて説明してきましたが、自動車事故の場合は加害者の車も破損していることがほとんどです。その修理費用は「車両保険」か、あるいは自己負担で賄うことになるでしょう。

自動車事故の損害補償で、損害を受けた被害者のモノについて補償するのが対物賠償保険です。一方、加害者が自分の車に負った損害の修理費用などを賄うのが「車両保険」です。

車両保険に加入していないと、完全に自己負担で車を修理しなければなりません。

対物賠償保険も車両保険も、損害補償のために利用すると、翌年以降の保険料が上がってしまうというデメリットがあります。物損事故で保険を利用する場合、賠償金額と翌年からの値上がり分を天秤にかけて考えなければなりません。

車両保険には、「一般型」と「エコノミー型」の2種類があります。

エコノミー型は保険会社によって「車対車+限定A」「車対車+限定危険」などと名称が異なることもあります。

両者の違いはまず保険料です。

一般型は、地震やそれに伴う津波・火災、そして噴火による損害以外は、ほぼどんなケースでも補償されます。その代わり保険料は高めです。

反対にエコノミー型は補償範囲が狭く、保険料は一般型よりも安くなっています。エコノミー型で補償されるケースは限定的で、車やバイクとの接触事故で相手方がはっきりしている場合や火災や台風、盗難や落書きなどのいたずら、飛び石などによる窓ガラスへの損害に限られます。相手が不明の当て逃げなどは補償外です。

そのため、ガードレールに自分から衝突した「自損事故」の場合、エコノミー型の車両保険では車の修理費用は下りません。他にも、メンテナンス中に窓ガラスを破損するなど「自分で壊した」損害は補償されないので要注意です。

対物賠償保険・車両保険を使うデメリット

物損事故を起こした場合、対物賠償保険と車両保険は被害者・加害者の損害を補償する上で大いに役に立ちます。しかし、両者を使うことによって「等級」が下がり、保険料が値上がりするというデメリットもあるので気を付けましょう。

対物賠償保険と車両保険は便利ではあるものの、使うにあたってはデメリットもあります。いずれかを使うと保険の「等級」が1~3つダウンします。等級は保険料の割引率に関わることから、翌年からの保険料が上がってしまうのです。

等級は6等級から始まり、1年間無事故だと翌年から1等級アップするという仕組みになっています。反対に、等級が上がれば上がるほど事故を起こす可能性が低いと見なされ、その分だけ保険料も割り引かれることになります。

他に自動車保険の等級と保険料の金額に関わってくる制度が、「事故有係数期間」です。事故を起こすとこれが加算され、仮にその後等級が元に戻っても、物損事故の場合は3年間はリスクが高めのドライバーとして見なされることになります。

物損事故で注意が必要なケース

ここまでで、ガードレールを損傷する事故を起こした場合の対処法や、知っておくべき事柄を説明しました。

最後に、レンタカーで事故を起こした場合と、自分が事故の巻き添えとなってガードレールに衝突してしまった場合について解説します。

レンタカーは、もともとレンタカー会社によって最初から自賠責保険・自動車保険ともに加入しています。そのため、車をレンタルする際に、借りる側が新たに自動車保険の手続きをする必要はありません。レンタル料にも最初から自動車保険の保険料分が含まれています。

レンタカー事業を行うには国土交通大臣の許可が必要ですが、自動車保険による十分な補償ができることが、許可を受ける際の審査基準のひとつです。

ただし、審査基準ギリギリの補償内容の業者もいるので、物損事故を起こしても実際には補償がなされるとは言えないこともあります。

また、レンタカーの場合は保険金が下りない免責条件や、休車損害の補償にあたるNOC(ノンオペレーションチャージ)分は自己負担となります。これらを免れるには、オプション補償に加入しなければなりません。

また運転中のルール遵守や、物損事故の発生時に必ず保険会社へ連絡するなどの決まりを守らないと、保険金が下りないこともあります。

レンタカーを利用する際はこうした点にも注意しましょう。

自分から事故を起こしたのではなく、他人が起こした事故の巻き添えとなってガードレールに衝突してしまうケースもあります。こうした場合は、まず直接ガードレールにぶつかった人に負担命令(損害賠償にあたる)が出され、後は当事者間で過失割合に応じて支払うという流れが一般的です。

過失割合とは、その事故に対する原因の割合のことです。自動車保険では車が完全に停止していなければ被害者にも過失があると見なされ、過失割合に応じて保険金が何割か減らされることになります。

これだけでもやや理不尽に感じますが、仮に被害者に過失がない場合も注意すべき点があります。加害者に100%の過失があると、被害者には損害賠償責任は生じないことから、法律上、保険会社は示談には関われないのです。

すると、被害者と加害者が加入している保険会社とで直接示談交渉を行わなければなりません。このような場合の被害者側の負担を軽減するために、自動車保険では弁護士費用特約という特約も用意されています。

まとめ

記事内容について現在の情報と異なる可能性がございます。