車のニュース

更新日:2022.08.26 / 掲載日:2022.08.26

部品不足問題を乗り越えるために(対応編)【池田直渡の5分でわかるクルマ経済】

文●池田直渡 写真●ホンダ

前回の記事では、1990年代から続いて来たサプライチェーンの国際分業化が、自動車産業の勢力図を書き換え、GMに代わって、トヨタとフォルクスワーゲンの時代に切り替わった話と、そのグローバルサプライチェーンがコロナ禍やウクライナ問題、中台問題などで機能不全に陥っていることを書いた。

さて、ではこれから、世界の自動車メーカーは一体どの様に新しいサプライチェーンを構築して行くのだろうか?

という話をする前に、これからクルマが売れるマーケットはどこなのかという話をしなくてはならない。

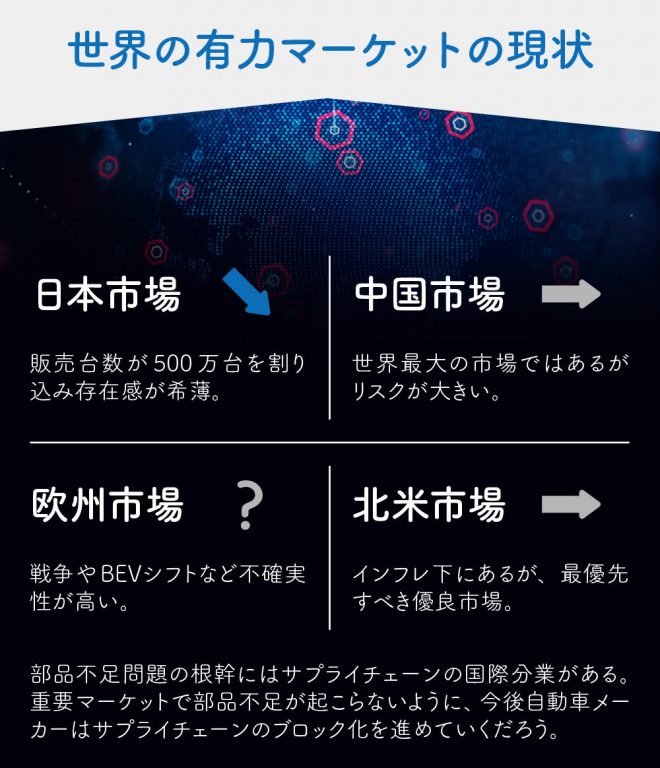

かつてグローバルな3大マーケットは、欧米日の3カ国だったのだが、2010年代に入ると、中国マーケットが急成長を果たし、世界トップに躍り出た形だ。おそらく中国はこれからも当分は世界最大のマーケットであり続けるだろうが、アメリカ同様、巨大なローカルマーケット化していくであろう流れが見て取れる。

主要マーケットの今後10年を見ると、それぞれに先行きは違って見える。次世代マーケットとして成長が期待されているのはインドとアフリカだ。インドはすでに収穫期でありつつ、引き続き成長中。アフリカはどうも収穫期に入った感じがする。

一方で日本のマーケットは、販売台数が500万台以下に落ち込み、いまや市場としての存在感が薄くなりつつある。しかしながら乗用車メーカーが8社もひしめくという極めて特殊なお国柄なので、それらメーカーのお膝元であり、技術開発のマザーカントリーであるという部分は、今後も引き続き強みとして残る。

世界最大のマーケットである中国はどうなりそうかと言えば、統治制度や法規制が特殊な国であり、何がどうなるかわからない。一例として挙げれば、ホンの少し前まで中国では教育産業が華やかであり、アメリカの企業が大挙して教育事業に投資していたのだが、突如「営利目的の教育産業を禁止する」という規制が出来て、産業そのものがなくなった。自動車産業でも、ゼロコロナ政策の影響で上海を始めとする多くの都市が厳重かつ長期のロックダウンに陥り、工場が稼働できなくなった。あんなに極端なロックダウンは中国の政治体制ならではである。今後中台問題の進展いかんでは、海路封鎖も想定しなければならなくなる。いつどういう障害が発生するかは予断を許さない。

そういう部分を見て、一部右寄りの方々は「中国など切り捨てて撤退せよ」と威勢の良いことを言うが、営利企業である以上、現実に世界最大のマーケットを前に放置することはできない。各社様子を見ながら、中国投資を続けている。

ただし直近で徐々に明確化しつつあるのは、中国ビジネスは中国国内で完結させようという流れである。実際マツダとホンダは、中国への部品依存を見直すと言い始めているが、これを中国撤退と取るのは間違いで、例えば日本で生産するクルマに対しては中国の部品に依存しない体制を確立することにある。トヨタは中国での自動車生産と販売に一定のキャップをかけている。端的に言えば、最悪の場合尻尾を切って逃げられる範囲に留めているわけだ。

欧州はどうだろう。欧州の部品生産拠点は旧東欧圏に多くを依存している。例えばウクライナ西部は多くの自動車メーカーが依存するワイヤーハーネスの生産拠点である。そして欧州の工場で生産されたクルマの少なく無い台数がロシア向け輸出モデルだった。欧州メーカーの多くは、このロシア向け輸出の停止で厳しい痛手を負っている。それに比べれば日本のメーカーはまだマシだが、それでも影響がないわけではない。少なくともウクライナ問題が決着するまでは、欧州の景気が回復するとは考え難い。その後も、ロシアが国際的な信頼を取り戻し、正常な交易が可能になるのがいつかは見当も付かない。

またウクライナ問題とも重なる部分があるが、エネルギー問題も深刻である。昨年まで掲げていた欧州のBEVシフトが本当に可能なのかどうかが問われる。そこで再び、化石燃料に頼る方向にシフトするのであれば、それはそれでまた何歩か戻ったところからやり直しになるだろう。不確実性が高く、極めて先行きが読みにくいが、どうも波乱含みなのが欧州の現状である。

結局のところ、多少の景気循環を伴いながらも堅実だと思われるのはアメリカマーケットである。いまいまの話としては激しいインフレに直面しているが、ファンダメンタルズから見て、そのままハイパーインフレに至るとは考え難い。どこかで落ち着いて、循環に戻る。

そうした現状を前提にしつつ、日本の自動車メーカーは緩やかなブロック化を進めて行くことになるだろう。ブロック化と言うと保護主義的ニュアンスが強くなるので、むしろ地産地消化と言い直すべきかもしれない。日米欧中の各マーケットのサプライチェーンを地産地消を念頭に置いてデザインし直すということだ。

ビジネスの面からみれば、最優先で死守すべきはアメリカマーケットであり、そのアメリカに部品の供給が滞らないようにサプライチェーンを再組立しなくてはならない。当然カナダとメキシコを中心としたサプライチェーン構築となる。

第2に重視すべきは日本だ。各社が開発拠点とマザー工場を置く日本での生産のストップはあまりにも手痛い。先に述べた通り、中国製部品への依存は早急に縮小しておかなくてはならない。

一方で難しいのはASEANとの連携だ。コロナ禍のロックダウンで日本の生産拠点を稼働停止に追い込んだのは主にこのASEANであり、今もその影響は続いている。そうしたカントリーリスクの他に地政学的問題もある。これは中台問題に強く紐付いており、武力衝突が起きるか起きないかで正解は異なったものになる。しかしながらもはやリスクを無視して、起こらないだろうで進める段階とも思えない。

となれば、部品生産の一部を日本国内に移管して、国内の地産地消比率を上げておくことになるだろう。しかし普通に考えると、全面的に移管すると、コストが上がってしまう。そういう意味ではDX(デジタルトランスフォーメーション)などを用いて、生産性の大改革を進めるしかない。むしろそれをやり抜いたら、日本のものづくりは大きく進展するだろう。

これについてはトヨタ自動車の豊田章男社長が「本当に日本で作った部品は高いのかをもう一度考えてみた方が良い」と述べており、トヨタ得意のカイゼンを推し進めることで、高品質で安価な日本の部品による新たなメイドインジャパンの時代が来るかもしれない。

ライタープロフィール

1965年神奈川県生まれ。1988年企画室ネコ(現ネコ・パブリッシング)入社。取次営業、自動車雑誌(『カー・マガジン』『オートメンテナンス』『オートカー・ジャパン』)の編集、イベント事業などを担当。2006年に退社後スパイス コミニケーションズでビジネスニュースサイト「PRONWEB Watch」編集長に就任。2008年に退社。以後、編集プロダクション、グラニテを設立し、クルマのメカニズムと開発思想や社会情勢の結びつきに着目して執筆活動を行う。

1965年神奈川県生まれ。1988年企画室ネコ(現ネコ・パブリッシング)入社。取次営業、自動車雑誌(『カー・マガジン』『オートメンテナンス』『オートカー・ジャパン』)の編集、イベント事業などを担当。2006年に退社後スパイス コミニケーションズでビジネスニュースサイト「PRONWEB Watch」編集長に就任。2008年に退社。以後、編集プロダクション、グラニテを設立し、クルマのメカニズムと開発思想や社会情勢の結びつきに着目して執筆活動を行う。

![]() SHARE

SHARE

![]() SHARE

SHARE