車とお金

更新日:2021.10.08 / 掲載日:2019.11.16

【第6回】法人や個人事業主にメリットが大きいカーリースの魅力とは?

ローンとリースの違いとメリット&デメリットを知ろう!

ローンとカーリースは似ているようで別物!

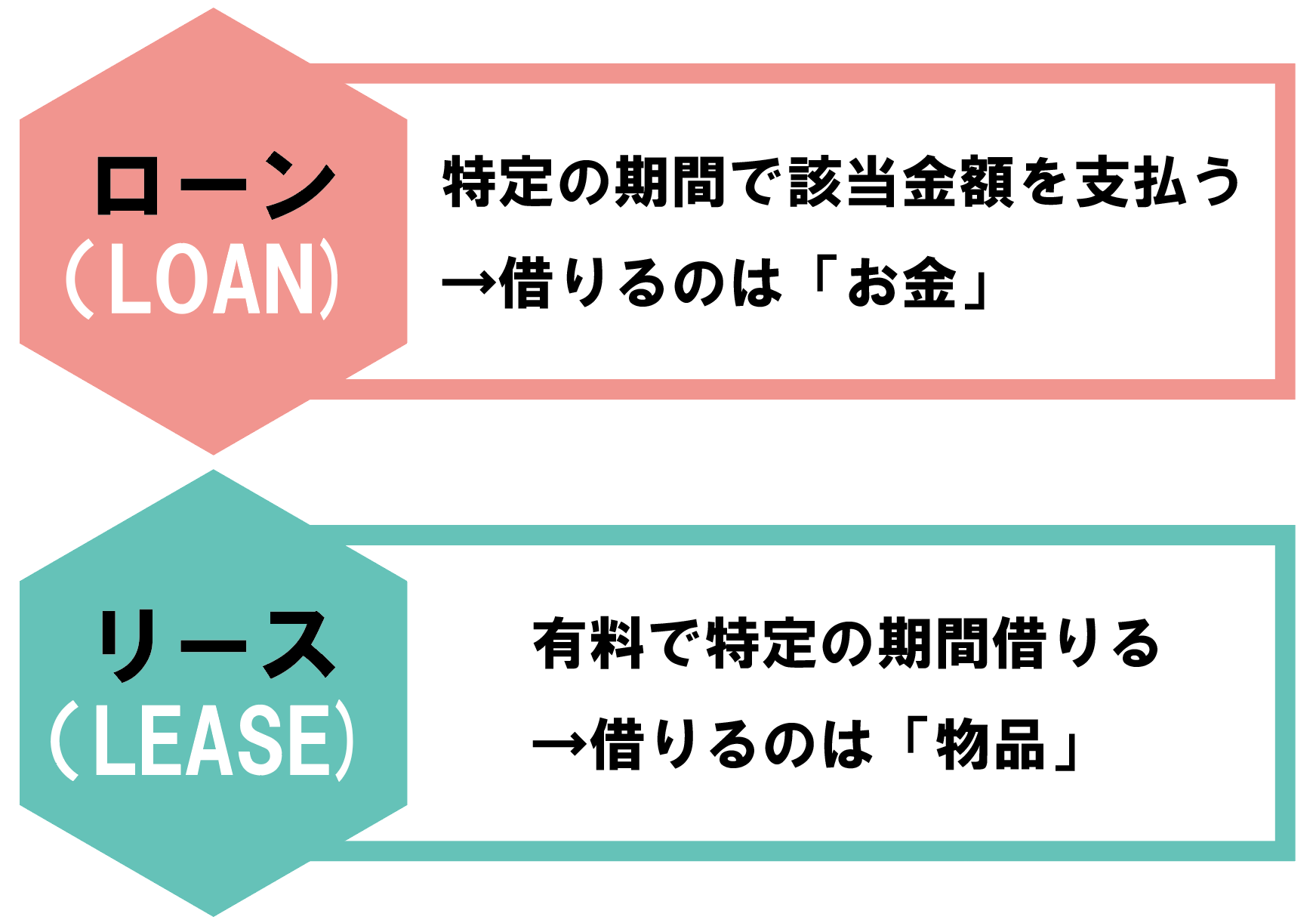

毎月お金を払うクルマの買い方(使い方)として、個人ユーザーにとっては「ローン」が一般的です。しかし、「カーリース」という方法を聞いたことがある人もいることでしょう。では「ローン」と「カーリース」の違いはどこにあるのでしょうか?

一番の違いは仕組みにあります。

ローン(残価設定ローンも含む)はクルマを購入するにあたってのお金を借りるものですが、リースは毎月の利用料を払ってクルマを貸してもらうものになります。

借りるものが「お金」か「物品」かの違いと考えれば違いが分かりやすいでしょう。

ローンは、お金をすべて払えばクルマは自分のものとなります(※残価設定ローンでは車両を返却することが大半ですが……)。しかしカーリースはあくまでも使う権利を得ているだけ。だから契約期間が終了したらクルマを返却して終わりです(※もちろんプランにより例外もあります)。

多くのリース契約は、リース会社が自動車メーカーからクルマを購入して自分の会社の持ち物として登録。そして、それをユーザーへ貸し出す仕組みとなっています。

カーリースのメリットを知ろう

要するに、カーリースでは「車両を借りることに対して対価を支払っている」わけです。自分のものとならない代わりに、カーリースにはいくつかのメリットがあります。

まずは頭金が必要ないこと

あらかじめ契約終了時のクルマの価値を差し引いて月々支払う契約料が決まるので、残価設定ではない一般的なローンに比べると毎月の支払額を抑えられることも特徴です。

さらには、カーリースの利用料は税金や定期メンテナンス(長期のリースでは車検費用まで含むことが多い)の料金までコミコミの定額となっているのが一般的(※リースではない一般的な購入やローンではその都度支払う必要があります)。

だから毎月の支払いが安定するのも大きな魅力となります。また、ローンと違ってローン金利を払う必要もありません。

これは前述しましたが、カーリース契約では対象の物品を借り受けることに対して対価を支払うことになります。ですから、金銭貸借の契約において基本的に発生する金利という概念がそもそもありません。

全額を経費として計上できること

これは個人ユーザーには関係ありませんが、法人や個人事業主にとってはとても大きなメリットになってきます。リースではない新車購入の場合は「減価償却」という税法上の計算に基づいて経費計上できる金額が決まるので、同じ期間だけクルマを使ったとしても、多くの場合はリースのほうが経費として認められる額が増えるというわけです。

法人や個人事業主がローンよりもカーリースを選ぶ理由はまさにそこにあります。

カーリースにはデメリットもある……

ただし、もちろんデメリットもありますよ。

もっとも気を付けるべきなのは、「総支払額はローンに比べて高くなるケースが多々ある」ということ。なぜなら、月々の支払いにはリース会社側の利益分も当然含まれてくるからです。

ただし、車両価格と月々支払額とのバランスで一概にどちらが有利とはいえないため、ケースバイケースで判断するしかありません。

また、あらかじめ決めた契約期間を後から変更することは基本的にできません。さらに借り受けたクルマが契約基準より過走行になったりキズやダメージを多く負うと契約終了時に別途清算が必要な場合も発生してきます(※これは残価設定ローンでも同じことが言えます)。

残価設定ローンとカーリースを比較してみた

カーリースにはオリックスや住友三井オートリースなど、専門のリース会社がおこなっているものほか、トヨタや日産、ホンダ、マツダなど自動車メーカー系の会社のプラン、そしてガソリンスタンドや整備工場、クルマの流通系の会社が行っているものなどがあります。

ここで気になるのは残価設定ローンとの支払額の違いです。

たとえば車両価格204万円で税金などの諸費用も含めた合計金額が241万8750円のスバル・インプレッサG4 2.0i-Lアイサイトで計算すると、「スバルマイカーリース」の場合は5年契約で支払総額226万3800円。いっぽう同様の条件で残価設定ローンの見積もりを出してみると、192万3714円(金利3.9%)となりました。約34万円もの差です。

この数字だけを見ると、残価設定ローンの方が圧倒的有利に感じられるかもしれません。しかしここで注意が必要になります。

実は、残価設定ローンには購入後の税金や車検などメンテナンスにかかる費用が基本的に何も含まれていません。具体的には今回の場合だと自動車税だけで18万円かかり、加えて車検総費用も10万円以上となることが想定できます。

ですから、実質的にはカーリースと残価設定ローンとの支払額の差は6万円程度にまで圧縮されることになります。

さらに、前述した経費控除枠のことも含めて総合的に考えると、今回の場合はカーリースを利用するメリットが大きいと考えてもいいかもしれませんね。

ライタープロフィール

1977年の中古車情報誌GOOの創刊以来、中古車関連記事・最新ニュース・人気車の試乗インプレなど様々な記事を制作している、中古車に関してのプロ集団です。

グーネットでは軽自動車から高級輸入車まで中古車購入に関する、おすすめの情報を幅広く掲載しておりますので、皆さまの中古車の選び方や購入に関する不安を長年の実績や知見で解消していきたいと考えております。

また、最新情報としてトヨタなどのメーカー発表やBMWなどの海外メーカーのプレス発表を翻訳してお届けします。

誌面が主の時代から培った、豊富な中古車情報や中古車購入の知識・車そのものの知見を活かして、皆さまの快適なカーライフをサポートさせて頂きます。

1977年の中古車情報誌GOOの創刊以来、中古車関連記事・最新ニュース・人気車の試乗インプレなど様々な記事を制作している、中古車に関してのプロ集団です。

グーネットでは軽自動車から高級輸入車まで中古車購入に関する、おすすめの情報を幅広く掲載しておりますので、皆さまの中古車の選び方や購入に関する不安を長年の実績や知見で解消していきたいと考えております。

また、最新情報としてトヨタなどのメーカー発表やBMWなどの海外メーカーのプレス発表を翻訳してお届けします。

誌面が主の時代から培った、豊富な中古車情報や中古車購入の知識・車そのものの知見を活かして、皆さまの快適なカーライフをサポートさせて頂きます。

![]() SHARE

SHARE

![]() SHARE

SHARE