車の最新技術

更新日:2024.03.17 / 掲載日:2024.03.15

BEV専用プラットフォームの危機【池田直渡の5分でわかるクルマ経済】

さて、日の出の勢いという触れ込みだったはずが、予想よりかなり早期に減速感に見舞われているBEVだが、この流れが各メーカーの戦略にどういう影響を与えるのだろうか?

最も問題になるのはBEV専用プラットフォームの開発費用の回収遅れである。例えばフォルクスワーゲンの場合、BEV専用プラットフォーム「MEB」への追加投資だけでも15億ユーロ(約2500億円)を計上している。

CASE世代のプラットフォームは要素が多岐に渡り、またそのプラットフォームで構築する車種群の規模にもよるので一概には言いにくい。従来より圧倒的に高いことは間違いない。各社の様々な発表を見ていくとどうも5000億円程度というのがひとつの目安になりそうである。

新型車1台のためのシャシーということではなく、商品群のためのモジュラー開発である点に加えて、BEVになれば製造ラインが大幅に変わる分、ラインに対する設備投資も大きい。仮にこの5000億円が正しいとするならば、1台あたり10万円を回収したとしても50万台、5万円なら100万台が損益分岐ラインである。

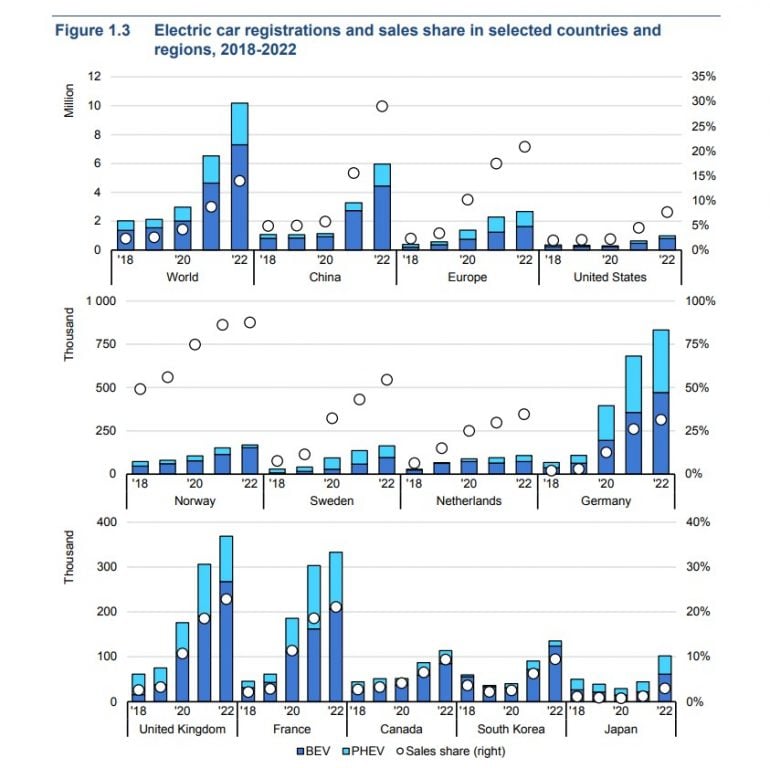

IEAのGlobal EV Outlookによれば、2022年のBEVとPHEVを合わせた販売台数が約1000万台で、内3割がPHEVとなっている。つまりはグローバルでBEV専用プラットフォームのニーズは約700万台なのだが、その6割はカントリーリスクの高さが懸念されている中国である。西側陣営の自動車メーカーが安全に競争可能なパイの母数はわずか240万台という計算になる。

さて、トータル240万台のパイから、各社が50万台、100万台を確保することが可能だろうか?筆者にはかなり絶望的に思えてしまう。順当に考えれば、儲からないというレベルではなく、減価償却を諦めて損金に算入するルートになるだろう。

実はフォルクスワーゲンは2012年にデビューさせた「MQB」プラットフォームの時代に、すでにBEVを視野に入れて設計していた。パワートレインに関しては、純ICEでもHEVでもBEVでもいか様にもなるという触れ込みだった。マルチパスウェイコンセプトのMQBなら先の計算通り中国を除外して見ても、6000万台のパイに対する争奪戦なので、はるかにリクープが現実的だった。

ところが、世の中のICE廃止論の影響を受け、「BEVに特化したパッケージでなければ、競争に勝てない」と判断を変更。2018年に新たにBEV専用プラットフォーム、「MEB」を発表した。おそらくはMQBの減価償却期間を延長して、さらに投資をやり直すことで、MEBは成り立っていると考えられる。そこにBEV減速が直撃となれば、これは大変な惨事である。

減速のおかげで、むしろMQBが一度諦めたラインより上振れする可能性があるのは救いである。

要するにここ数年のトレンドは、一度急速に「BEV専用じゃないとダメ」に振れ、今まさに「マルチパスウェイじゃないと厳しい」に揺り戻しが起きている最中である。こういうトレンド変化の先読み力がどこまであるかが、浮沈を決める大きなポイントになる。そういう局面である。

フォルクスワーゲンのお人好し振りからすると、ステランティスはしぶとい。CEOのカルロス・タバレス自身が、常に風を読み、その時々で上手いこと時代に迎合した発表を続けながら、その実は方針はひとつも揺らいでいない。全力でBEVに取り組むかの様な発表をしつつ、スピーチのサブコンテクストに本音を忍ばせる。

ステランティスには4つの戦略プラットフォーム、STLA Small、STLA Medium、STLA Large そしてSTLA Frameとあり、STLA Frameは文字通りジープやラムトラックなどのフレーム構造用なので特殊としても、グローバルに見れば主力は前者3種だろう。4種いずれも発表時には、あたかもBEV専用であるかのごとく扱われたが、原文リリースを注意深く読むと、どうもマルチパスウェイ系であることが行間に滲んでいた。例えば「BEVネイティブプラットフォーム」という言い方である。ネイティブであるとは言っているがバイリンガルでないとは言っていない。後で考えれば「専用」という言葉を使っていないのだ。

そこが読めなかった日本法人はあっさりとBEV専用であると判断して、そういうリリースを出してしまった。実は日本法人内部にもその判断に反対する読みの鋭い人はいたのだが、上の判断で却下され、せっかくの慧眼を反映することができなかった。御愁傷様である。

さて、日本のメーカーはどうか。幸いにもBEV専用プラットフォームに着手しているのはおそらくはトヨタだけである。トヨタの基本方針は言うまでもなくマルチパスウェイだが、BEV専用枠の中での競争も考えて、損を覚悟で計画を早めた。ついてはHEVの利益率を高めることでBEV専用プラットフォームの損失をチャラにする仕込みをしっかりやっているので、リスクは織り込み済みである。本当はもう少し後回しにしたかったのだが、儲からないながらも競争領域であるという判断である。

ホンダは発表でこそBEVとFCVに注力すると言いつつ、実際に出てくる製品を見ても、広告費の掛け方を見ても、口と手は明らかに別のことをやっている。二枚舌戦略が炸裂しているという意味では、ステランティスと近い。

日産は可能な範囲でBEVを拡大したい意思を見せつつも、その実経営を支えているのはHEVのe-POWERであることはよくわかっている。そういう意味では両面戦略寄りなのかも知れない。近々中期経営計画が出るので、それを見ればより姿が見えてくるはずである。

スズキは、一番トヨタに近い。なんでもやっている。BEVも計画しているし、HEVはすでに持っている。その他にCNGや牛糞由来のバイオガス「CBG」などメニューが非常に豊富で、市場の変化への対応力が見て取れる。

マツダは最もわかりやすい形でマルチパスウェイだ。MX-30シリーズにBEVもHEVもICEも全部網羅的に用意されているという意味では最も明確なケースと言えるだろう。

スバルはなかなかはっきりしたことは言わないが、におわせとしてはBEVに振る素振りが時折見え隠れする。けれども役員と話している限りは、今回の揺り戻しも予想通りと笑っているので、筆者は心配していない。

三菱自動車は、電動化に熱心ではあるが、そもそもラインナップがコンパクト。結果的にメニューはどうしても絞られる。その主軸はPHEVであり、手堅い流れになっている。

ダイハツは色々とお騒がせの最中で、先行きのことが発表できる状態ではないが、電動化に関しては今の所HEV中心。BEVもやるだろうが、軽とコンパクトカー、そして新興国向けというあたりで、高いコスパが求められる分、判断が難しい。

ということで、BEV減速の流れの中では、BEV専用プラットフォームがどうなっているのかを軸に見ると、色々違う景色が見えてくるのである。

ライタープロフィール

1965年神奈川県生まれ。1988年企画室ネコ(現ネコ・パブリッシング)入社。取次営業、自動車雑誌(『カー・マガジン』『オートメンテナンス』『オートカー・ジャパン』)の編集、イベント事業などを担当。2006年に退社後スパイス コミニケーションズでビジネスニュースサイト「PRONWEB Watch」編集長に就任。2008年に退社。以後、編集プロダクション、グラニテを設立し、クルマのメカニズムと開発思想や社会情勢の結びつきに着目して執筆活動を行う。

1965年神奈川県生まれ。1988年企画室ネコ(現ネコ・パブリッシング)入社。取次営業、自動車雑誌(『カー・マガジン』『オートメンテナンス』『オートカー・ジャパン』)の編集、イベント事業などを担当。2006年に退社後スパイス コミニケーションズでビジネスニュースサイト「PRONWEB Watch」編集長に就任。2008年に退社。以後、編集プロダクション、グラニテを設立し、クルマのメカニズムと開発思想や社会情勢の結びつきに着目して執筆活動を行う。

![]() SHARE

SHARE

![]() SHARE

SHARE