車のニュース

更新日:2022.05.20 / 掲載日:2022.05.20

マツダの決算からわかること【池田直渡の5分でわかるクルマ経済】

文●池田直渡 写真●マツダ

5月13日、マツダの決算が発表された。販売台数こそ前期の128.7万台から125.1万台に3%ダウンしたものの、売上高は2兆8821億円から3兆1203億円に8%増。営業利益にいたっては88億円から1042億円へとジャンプアップした。当期純利益で見てもマイナス317億円から1133億円と爆増。売上高営業利益率は薄氷の0.3%から3.3%に改善している。

化け物じみた決算を叩き出したトヨタを別格とすれば、まさに快勝と言える増収増益決算となった。

ではマツダは一体何をどうして、こんな快進撃を成し遂げたのか? 数字の話を細かく積み上げてもいいのだが、今回はもっと分かりやすい説明を試みる。

中期経営計画マツダが取り組んで来たのは、大きく見て2つある。

- ・商品力の向上(高付加価値販売)

- ・原価低減(開発・生産・設備投資のコストダウン)

結果を言えば当たり前にしか聞こえ無いが「良いモノを作って高く買ってもらう」と「商品力を向上させつつ、過剰なコストを徹底的に削る」ということだ。ポイントは「過剰」というところだ。意味のあるコストと意味のないコスト。クルマに影響を与える部分は絶対に削らないが、影響を与えない部分は削る。そういう方針である。

商品力の向上とは、乱暴に言えば「SKYACTV思想」によって、クルマを良くし続けたということである。コストを掛けてでも、スーパーコンピューターによるシミュレーション開発(MBD)で基幹技術を高め、それらを全部のクルマで共用することで、車種当たりの開発コストを抑える。それによって原価低減しつつ商品の魅力を高めた。

さらに生産設備のフレキシブル化によって、生産設備を共用化、またモデルチェンジごとの追加投資も削減した。

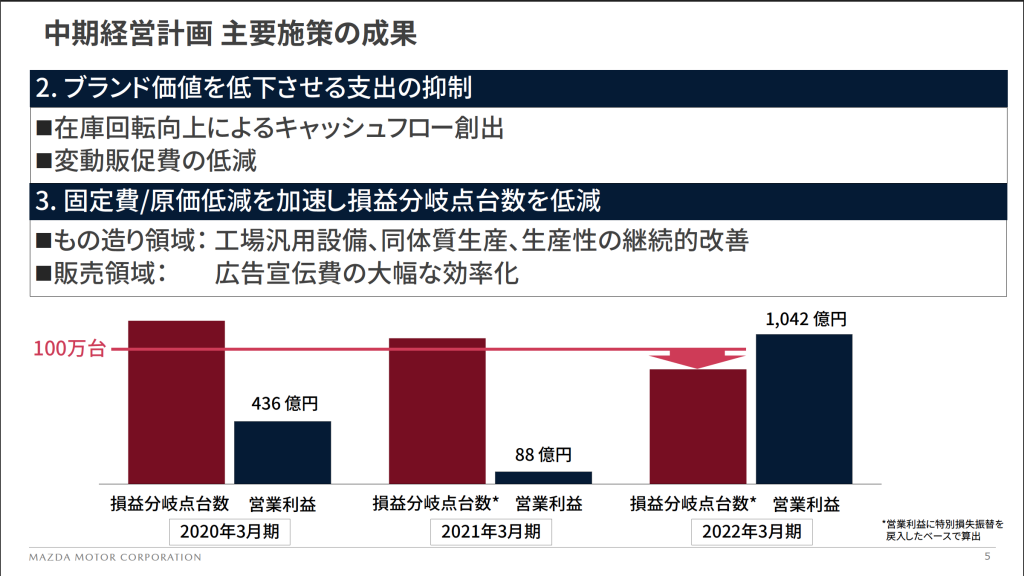

こうした努力を表したのが図の「中期経営計画 主要施策の成果」である。左のえんじ色のグラフが、年度ごとの損益分岐台数で、右隣の濃紺のグラフが当該年度の営業利益である。2020年を見ると損益分岐台数が100万台を大きく越えており、利益は436億円。これが2021年になると若干の損益分岐台数の低減は進んだものの、生産台数の落ち込みが利益を直撃して利益がわずか88億円まで下がっている。ところが2022年には、損益分岐台数を一気に押し下げ、利益を1042億円に押し上げている。

つまり、マツダは部品供給の逼迫に直撃される様な逆境に際して、少ない生産台数でも利益が出せる体質への改善が進み、今後厳しい経済状況への高い耐性を備えたのだということをこのグラフは示している。

もちろん受注残を抱える中で、大幅な値引きをする必要は無いし、売るクルマが無いなら広告宣伝も要らない。そうした特殊要件はあるだろうが、それだけでは説明できないほどの利益差が前期と当期の間にはある。

この数字の内、どこまでを実力と評価するかは多少の意見の相違があるかもしれないが、現実にコロナ禍という世界的に厳しい環境の中で、外乱に強い体質へのシフトが進んでいることは間違い無い。

過去を振り返っても、リーマンショック、新型コロナがあり、現在進行形でウクライナ危機がある。懸念されている問題としては台湾への軍事侵攻リスクもある。そういう厳しい外乱が今後も予見される中で、逆境に耐えられる体質作りは極めて重要である。

マツダは初代CX-5の登場以来、長い時間を掛けてこうした体質改善に取り組んできた。昨年はそれらの対策が出揃う直前で、厳しい結果になったが、当期は準備が整い、十分に成果を発揮することが出来た。それが当期の決算に見事に表れたと言えるだろう。

さて、問題はこれがたまたまのフロックではないかという点だが、少なくともマツダの見通しは順調を示唆している。今期も引き続き原材料の高騰は厳しいものの、台数、売上高共に伸張を予想している。

それが実現するならば、マツダは10年間の雌伏期間を経て、新たなステージへと歩みを進めることになるだろう。ただし、それには秋に発売が予定されているラージプラットフォームを何としてでも成功させなくてはならない。そこに大きな山場がある。

すでにあちこちでリークされている戦略的価格を見る限り、順当に売れそうにも思えるが、不安定な世界情勢もあって、予断を許さない。そろそろマツダが報われてもいい頃だと思うのだが。

ライタープロフィール

1965年神奈川県生まれ。1988年企画室ネコ(現ネコ・パブリッシング)入社。取次営業、自動車雑誌(『カー・マガジン』『オートメンテナンス』『オートカー・ジャパン』)の編集、イベント事業などを担当。2006年に退社後スパイス コミニケーションズでビジネスニュースサイト「PRONWEB Watch」編集長に就任。2008年に退社。以後、編集プロダクション、グラニテを設立し、クルマのメカニズムと開発思想や社会情勢の結びつきに着目して執筆活動を行う。

1965年神奈川県生まれ。1988年企画室ネコ(現ネコ・パブリッシング)入社。取次営業、自動車雑誌(『カー・マガジン』『オートメンテナンス』『オートカー・ジャパン』)の編集、イベント事業などを担当。2006年に退社後スパイス コミニケーションズでビジネスニュースサイト「PRONWEB Watch」編集長に就任。2008年に退社。以後、編集プロダクション、グラニテを設立し、クルマのメカニズムと開発思想や社会情勢の結びつきに着目して執筆活動を行う。

![]() SHARE

SHARE

![]() SHARE

SHARE