自動車保険の基本ともいえる「自賠責保険」は、自動車を所有する全ての人にとって加入は義務であり、未加入で公道を走行すれば刑罰に科せられます。

しかし、自賠責保険がどこまで補償がされるのか知らない方も少なくありません。中には、事故が起きてから補償範囲について知り、補償しきれなかったというケースもあります。

この記事では、自賠責保険のみでの補償範囲や運転リスクについて解説していきます。

自賠責保険とはどのような保険?

2022年5月現在、日本の自動車登録台数は普通車161,354台、軽自動車10,079台となっています。今や一家に車が複数台あることも珍しくありません。

この保有台数に至った背景には、戦後の復興があります。高度成長期に伴い、車の保有台数は年々増加、1955年には150万台を超えました。

しかし、自動車の保有台数が増加することで、車による人身事故も増加しています。1956年には死者6,000人、負傷者が10万人を超えました。

当時、自動車事故の被害者は救済されることもなく、家族や周囲のその後の人生に大きな影響を与えました。保有台数だけが増加の一途をたどり、その陰にある人身事故の現状を打破する制度が整っていなかったのです。

国は早急な被害者救済措置の検討が求められ、自動車の所有者へ保険加入を義務付けることで対応することとなりました。その結果、自動車損害賠償、保障法の公布により自賠責保険は誕生しています。

交通事故が起こった場合、運転者である加害者に責任を問うことになります。しかし、加害者に支払い能力がない場合、被害者の補償をしてもらうことは不可能です。

自動車やバイクで公道を走行すれば、どれだけ最善の注意を払っていても交通事故を起こしてしまう可能性があります。交通事故での賠償を個人資産で賄うのは、決して簡単ではありません。

交通事故を起こさないように常に安全運転を心がけることが、運転者にとって必須です。そのため、被害者救済を最優先に補償する保険として、自賠責保険は強制での加入となっています。

自賠責保険は、自動車のみ加入する義務のある保険と認識している方が多いかもしれません。その理由として、自賠責保険の加入が車検時であることが挙げられます。

車検を受けていない自動車は、公道を走ることができません。自賠責保険が車検期間をカバーしていなければ車検を受けることができないため、車検を受ける義務のないバイクや原付には自賠責保険の加入義務がないのでは?と、勘違いしてしまう方もいるでしょう。

しかし、車検を受ける義務がなくてもエンジンを搭載した乗り物が公道を走ることは、交通事故のリスクを伴います。

バイクや原付での交通事故でも、被害者救済の観点から自賠責保険への加入は必須です。そのため、自賠責保険に未加入の場合、自動車と同様に刑罰が科せられます。

任意保険との違い

自動車の保険は大きく2種類に分けられます。 1つは前述した自賠責保険で、もう1つは一般的に任意保険と呼ばれている自動車保険です。

この2つの保険を混同している方もいるかもしれませんが、自賠責保険と任意保険では様々な違いがあります。その違いは、「補償範囲の違い」「保険料の違い」「補償額の違い」「特約の違い」が挙げられます。

任意保険の目的は、自賠責保険では補償されない部分を補償することです。任意加入の自動車保険なので、強制保険ではありませんが、2020年3月現在、任意保険の加入率は約75%となっています。

任意保険と同じ要素を持つ共済保険への加入を合わせると、自動車を所有する方のほとんどが加入していることになります。

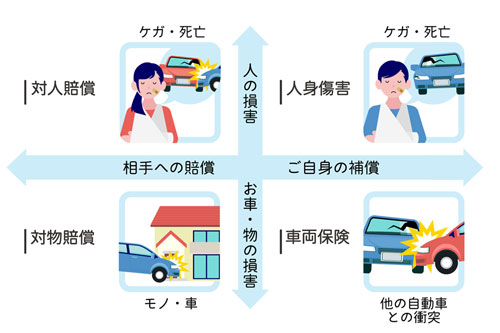

自賠責保険と任意保険のもっとも大きな違いは補償範囲です。

自賠責保険は、交通事故の被害者に最低限の補償をする制度に基づき施行されました。一方、任意保険は、対人だけではなく幅広い補償が受けられます。

任意保険で受けられる補償は次のとおりです。

歩行者や自動車に乗っている人などを死傷させた場合の補償や、相手の自動車やブロック塀など他人の物を壊してしまった場合の補償が対人・対物保険です。被害者の休業や店舗の損傷による休業などの損害も補償します。

自賠責保険は補償範囲を選択できませんが、任意保険は自分が加入したい補償を自由に選択することができます。

事故によって自分や搭乗者がケガや死亡した場合の補償を人身傷害保険といいます。ケガによる入院や通院だけ休業補償も受けられます。

事故で自分の自動車が損傷した場合や盗難による損害などを補償してくれます。自損事故や当て逃げによる損害など、広範囲での補償は一般条件、車両事故や盗難、天災での損害だけの補償はエコノミーと、補償範囲を自分で選択することが可能です。

自賠責保険は車種や保険期間によって保険料に差がありますが、基本一律です。

自動車が自賠責保険へ加入するタイミングは車検時です。乗用車の場合、車検期間は新規登録後3年、それ以降は2年となっています。

自賠責保険は車検期間をカバーして加入するため、普通乗用車は保険期間24ヶ月で20,010円、軽自動車は保険期間24ヶ月で19,730円です。(2022年6月現在)

一方、任意保険は補償範囲を自分で選択できます。賠償保険は、例えば同車種でも車両保険の付帯をするかしないかなどで保険料が変わります。また、同条件でも運転者の年齢や免許証の色、運転者の範囲、自動車の使用目的などで保険料に差が出てきます。

前述したとおり、自賠責保険は保険料が一律で補償額も決まっています。また、補償額は車種や保険期間に関係なく一律です。

それでは、自賠責保険の補償額を見ていきましょう。

- ケガの補償:最高120万円

- 死亡補償:最高3,000万円

- 後遺障害を負った時の補償:最高4,000万円

自賠責保険に対し、任意保険は補償額を加入時に設定できます。特に、自賠責保険で賄えないことを想定しているため、対人は無制限での加入が一般的です。

また、最近では対物補償や人身傷害保険も無制限での補償が一般的となっています。

車両保険も車両価格を高く設定すれば、補償額も大きくなります。補償額を高くすれば、その分保険料も上がる形です。

任意保険は、様々な特約が付帯できます。特約とは、主契約に対しオプションとして付加できるものです。

特約の中でも、交通事故のトラブルに対応してくれる「弁護士費用特約」や、原付に付帯する「ファミリーバイク特約」、最近注目されている「ドライブレコーダー特約」は、付帯率の高い特約です。

また、小さな子どもや学生のいる世帯では、自転車の事故や店舗商品を壊してしまった場合などの補償が受けられる「個人賠償責任特約」の付帯率が高い傾向にあります。

自賠責保険の名義変更は必要あるの?手続きの仕方も教えます!

自賠責保険に未加入の場合どうなる?

自動車(バイクや原付も含む)は、自動車損害賠償保障法に基づき自賠責保険に入っていなければ運転できないこととなっています。

自賠責保険に未加入のまま走行すると、下記の罰則に科せられます。

- 1年以下の懲役または50万円以下の罰金(自賠責保険の証明書を持っていないだけでも30万円以下の罰金)

- 免許証の違反点数6点

自動車の場合、自賠責保険に未加入だと同時に車検切れの可能性が高く、この場合違反点数は6点と変わりませんが、1年6ヶ月以下の懲役または80万円以下の罰金と罰則が重くなります。さらに、被害者への補償は自己負担となります。

事故を起こさなければ自賠責保険に未加入でも罰則対象にはならないと認識している方もいるかもしれません。しかし、この考えは大きな間違いです。

特に車検を受けなくても公道を走ることができるバイクや原付は、自賠責保険に加入するのを忘れていることもあり得ます。国土交通省では無保険車の根絶を図るために、下記のような対策を講じています。

- 街頭での取り締まり

- 監視活動

- 加入状況管理業務

- 無車検車・無保険車通報窓口の設置

- 自賠責制度PR活動

これらの活動により、事故を起こしていなくても自賠責保険が未加入であることが分かり、前述と同じ内容の罰則対象となります。

加害者が自賠責保険に未加入で事故を起こし、相手に損害を与えた場合、国土交通省が被害者に代わって被害者に損害のてん補を行います。

その後、国土交通省は被害者が加害者に対して有する損害賠償請求の権利を得て、加害者に対して求償の訴訟を起こします。

さらに、被害者が各種社会保険(国民健康保険や労働者災害補償保険など)を利用した場合には、国土交通省以外の政府機関からもその損害賠償額の弁済を求められるでしょう。

加害者が弁済に応じなければ、国が加害者に対して損害賠償請求訴訟を裁判所に提訴することになります。最後には、裁判所の判決に従い加害者が所持している自動車や土地、建物、給与などの資産について差し押さえを実施し、裁判時に回収を行います。

自賠責保険のみで事故を起こした場合のリスク

自賠責保険は自動車損害賠償保障法により、誕生しました。その当時であれば、自賠責保険のみの補償でも賄えることもありました。しかし、自動車の保有台数や物価の上昇など、事故の状況によっては自賠責保険だけで補償できない事案も多くなっています。

その理由の1つに、自賠責保険の補償の範囲は人身事故の対人賠償(対ヒト賠償責任)のみであり、その限度額も決まっていることが挙げられます。

最近では、対人賠償と同様に高額の対物賠償や車両補償をしなければならない事案も多いです。これらの補償を自己資産で行うことは皆無に等しいと言えるでしょう。

自賠責保険での賠償は対人のみとなっています。自分のケガや後遺症に関しての補償は一切ありません。

さらに交通事故の場合、健康保険は使えないため、治療費は全額負担となります。その上、物に対する補償もありません。

例えば店舗に自動車が衝突した場合、店舗の修理費用から休業補償まで数千万円から1億円以上請求されることもあります。任意保険に加入していれば保険でカバーすることが可能ですが、自賠責保険のみの加入では全て自己負担での賠償となってしまいます。

実際、自分が事故で後遺症が残ってしまえば、働くこともできなくなる可能性も出てきます。自賠責保険のみの加入で取り返しがつかないことにならないよう、任意保険についても知っておきましょう。

交通事故を起こし裁判となった結果、1億円以上の損害賠償金の支払いが命じられるケースもあります。 仮に、最高3,000万円については自賠責保険から補償できたとしても、残りの7,000万円以上を自分で用意しなければなりません。

多額の賠償金を準備できない場合には、手持ちの預貯金を含めた財産、さらには将来得られるであろう給与などで支払う義務が発生します。 一生涯にわたり数千万、あるいは億を超える単位の損害賠償金を支払い続けなければならないのです。

このケースでは相手が1人ですが、複数人の被害者の補償となれば自己資産で補償することはさらに難しい状況となります。

事故の相手が自賠責保険のみ加入している場合の対応は?

自賠責保険のみの加入で交通事故を起こして加害者となった場合、生涯をかけて賠償を背負うことになります。一方、交通事故で自分が被害者となった場合に相手が自賠責保険しか加入していなければ、相手からの補償を十分に受けることができません。

たとえ裁判で勝訴しても、一度に数千万~1億円単位の支払いを自己資産から補償してもらえることは難しいでしょう。支払い能力がないと判断されれば、減額された上に最悪の場合、加害者が音信不通となり請求もできなくなる可能性があります。

自賠責保険でのケガの補償は最高120万円です。ケガの程度によっては120万円では賄えません。

また、自動車の損傷による修理代や修理期間中のレンタカー代などの費用は、修理が完了したと同時に支払わなければなりません。相手に支払い能力がないと判断すれば、自分が加入している任意保険で代理請求や示談交渉に応じてもらうこともできます。

自分や搭乗者がケガや死亡に至ってしまった時には、加害者が加入している自賠責保険で賠償されます。しかし、加害者が自賠責保険しか加入しておらず、賠償額が最高額でも足りない場合は任意保険の人身傷害を使うことが可能です。

人身傷害保険は、下記のような場合に適用されます。

- 自分の過失や相手の過失が多い事故

- 単独事故

- 当て逃げ

- 歩行中(補償内容によってな不担保)

- 他車に乗車中

人身傷害保険は実損分の保険金を受け取ることができ、補償額を自分で設定することが可能です。

相手が自賠責保険のみの加入の場合、示談交渉が長期化することが予想されます。

人身傷害保険に加入していれば即座に受け取ることができるので、治療に専念することができるでしょう。

人身傷害保険同様、車両保険に加入していれば自分の自動車の損傷について保険請求が可能です。車両保険には補償範囲が2種類あります。

交通事故や天災での損傷だけでなく、当て逃げや自損事故なども補償してくれる「一般条件」と、当て逃げや自損事故は対象外で保険料を抑えることができる「エコノミー」から選択可能です。

自分の自動車が思いがけない事故で損傷しても補償してもらえる一般条件は、手厚い補償が受けられます。しかし、保険料はエコノミーに比べると車種によっては年間10万円以上高くなる場合があります。

エコノミーでも事故の相手が分かっていれば、自分が加入している任意保険の車両保険が使えるので、エコノミーには加入しておきましょう。

事故の相手が自賠責保険のみの加入であった場合、自分に過失がなくても自分の任意保険で補償してもらえます。しかし、自分が任意保険に加入しているからといって、簡単に使うのは注意しなければなりません。

任意保険には等級が設けられ、一般的な新規加入は6等級からのスタートです。1年間無事故で保険を使わなければ1等級上がります。等級が上がれば保険料は割引に応じて安くなり、最高は20等級で割引率が63%です。

一方、事故で保険を使うと等級が3等級下がります。その後、事故がなければ1等級ずつ上がりますが、もとの等級に戻るまでの間、割引率が下がり保険料は高くなります。

自分に過失がなくても、任意保険を使えば次年度から等級が下がってしまいます。さらに、事故有係数がつくため、保険料が上がってしまう点にも注意して使うようにしましょう。

自賠責保険の名義変更は必要あるの?手続きの仕方も教えます!

まとめ

記事内容について現在の情報と異なる可能性がございます。