昨今、車の自動運転技術の進歩は目覚ましく、運転者の意思決定権はあるものの、完全自動運転の時代もすぐそこまで来ています。

現在の技術進歩による車の制御は、自車廻りの状態を常に把握し、状況に応じて車を回避させたり、減速し停止させたりする事を車が自動で行う事ができます。

しかし主体は運転手であり、あくまでも車側はサポートとなりますので、全ての状況に於いて完全に事故を防ぐ事はできません。

万が一、事故を起こして加害者となった場合にどうすれば良いのか?自動車保険に入っていないとどうなるのかを詳しく解説していきます。

車が公道を走ることの危険性

車は人や物を、目的地まで「ドアtoドアで移動できる」とても便利な乗り物です。自分の意のままに車を操る事ができるため、運転をする事が楽しいと思う方も多いかもしれません。

しかし自分本位の運転をしてしまうと、自分だけではなく周りで走っている車や歩行者に危険を及ぼす可能性が高まります。そのために交通ルールがあり、きちんとルールを守れば事故は少なくなるでしょう。

歩行者や自転車も同じ公道(道路)を利用してるので、交通ルールを知らない方も存在している事を認識しておかなければなりません。また最低限の交通ルールを知っていても、歩行者側は「車が止まってくれるだろう」車側は「歩行者が止まってくれるだろう」とお互いの思い込みにより、事故が発生してしまいます。

弱者を守るために、過失割合は「車>バイク>自転車」という順になっており、1番大きな責任を負うのが「車」です。

車で事故を起こさないために、あらかじめ危険を予測しておく事で事故を起こす可能性を押さえる事ができます。その方法とは、常に「~かもしれない」と思いながら運転をする事です。

例えば、歩行者が歩道を歩いていたら、「歩行者が急に道路へ飛び出てくるかもしれない」と思いながら運転すれば、自ずとアクセルを緩めブレーキをいつでも踏める体制にしておく事で、対応できるスピードが変わります。接触してしまったとしても、衝撃は軽く済みます。

是非とも、周りの状況を常に把握しながら、~かもしれない運転を実践してみてください。

目次

自動車保険は必要なのか

車を運転する以上、いくら安全運転に心掛けていても事故が起こる可能性はゼロではありません。事故の形態は様々で、「車」対「車」、「車」対「人(歩行者や自転車)」などがあります。

万が一事故が起こってしまった場合、先ずは1番に怪我をされている方の救護をする事が、運転者の義務になります。周りの方に協力を求めて、応急処置を行い被害者を助けなくてはいけません。

自分が加害者である場合には、今後被害者への補償が必要となります。被害者側から補償請求があった場合に、保険に入っていなければ、自己資金から支払わなければなりません。

不幸にも亡くなった場合や怪我をされた場合の通院費用も全て賄う事になり、多額の補償金額が必要となります。請求される補償金額によっては、一生を捧げても捧げきれない可能性もあるわけです。

また被害者の車や公共物などを破損させた場合にも、全て自己資金で賄う事になります。

それらを全て補う事ができるのが自動車保険であり、保険料を支払う事で補償を受けられ、安心して車を運転する事ができます。万が一の場合に備えて、自動車保険に加入しておくと安心です。

自賠責保険の名義変更は必要あるの?手続きの仕方も教えます!

自動車保険の種類

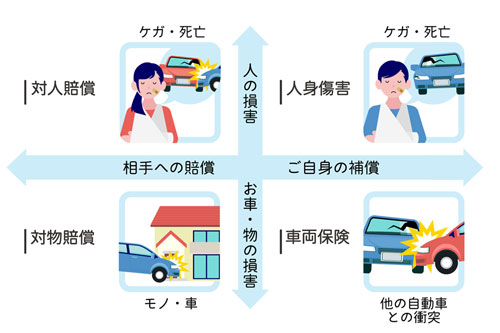

自動車保険には、「自賠責保険」と「任意保険」があります。

原動機付自転車を含む全ての自動車は、自賠責保険に加入しなければ運転する事ができません。

もし自賠責保険に加入せずに車を運転した場合には、自動車損害賠償保障法に基づいて処罰されます。処分としては、50万円以下の罰金又は1年以下の懲役です。また、道路交通法でも違反点数が6点減点され免許停止となります。

自賠責保険は被害者救済が目的であるため、補償としては対人事故の損害賠償のみになります。支払限度額が設定されており、死亡による損害:最高3,000万円、後遺症による損害:最高4,000万円、傷害による損害:最高120万円です。

対人補償の上限を上回る損害賠償金額を被害者側より請求された場合や対物(被害者の車や公共物の破損)そして自分の車の修理は、自賠責保険では賄えません。これらを全て手厚く補償してくれる保険が、任意保険になります。

車は、車検を受けて検査に合格していないと公道(道路)を走る事ができません。車検は新車で初回3年、以降は2年ごとに受ける必要があります。

自賠責保険は車検継続をする時に強制的に加入させられますので、自賠責保険未加入という事はあり得ません。自賠責保険は1ヶ月単位で加入する事ができますので、新車では37ヶ月、車検継続では25ヶ月加入されているのが一般的に多いです。

では、なぜ新車3年(36ヶ月)継続2年(24ヶ月)ではなく、1ヶ月余分に加入しているのでしょう?

それは、車検満了日と自賠責保険満了日の時差があるからです。車検の満了日は24時(日が変わるまで)で、自賠責保険は満了日の12時(正午)までとなり、自賠責保険が12時間早く切れてしまいます。

そのため、車検満了日の近くに車検を受けて検査の段階で整備不良による再整備再検査となると、自賠責満了日を過ぎてしまう事が考えられます。不測の事態に備え、余裕を持って自賠責保険の加入が行われています。

もちろん24ヶ月での加入もできますが、自賠責保険の満了期間を把握した上での加入が必要です。

自賠責保険は整備を依頼した工場での対応となりますが、自分で車検の満了期間と自賠責保険の満了期間が大丈夫なのか確認しておく事をおすすめします。

任意保険の必要性

万が一の事態に備え、自賠責保険にプラスして補償を充実させる保険を任意保険と言います。名前の通り任意となり、強制ではないので加入しなくても罰せられる事はありません。

しかし、自賠責保険では賄えない補償を任意保険では手厚く受けられ、安心して車を運転する事ができます。任意保険には大きく3つの補償があります。

②自分の怪我や一緒に搭乗している方への障害補償

③自分の車の修理費用を補償する車両保険

任意保険は、大きくこの3つのプランを軸として、さらに補償を充実させるための特約があります。

被害者に対して、怪我や亡くなった場合の賠償として金額が支払われる補償になります。

大前提として、自賠責保険に加入していなければ補償を受ける事はできません。自賠責保険の上限を超える賠償額に対して、任意保険で不足分を補う事になります。

重度の障害を負わせてしまった場合には高額な賠償を請求される可能性もありますので、補償金額は「無制限」を設定しておく事をおすすめします。

また対物賠償保険とは、被害者の車や公共物のガードレールや家の壁などの「物」を破損させてしまった場合に支払われる補償です。

営業しているお店や電車などに損害を与えた場合には、休業による損害賠償が発生し、その金額は営業停止分の利益も見越して請求される可能性がありますので、対物賠償保障も補償金額は「無制限」を設定しておくといいでしょう。

傷害保険には、自分と搭乗していた人が怪我などをした場合に費用が支払われる保険になります。また病院での治療費は、事故相手との示談交渉を待たずに補償を受けられる事が特徴です。

人身傷害保険の補償金額は3,000万円~5,000万円で設定される方が多いですが、別途加入している生命保険などの補償と重複する内容については生命保険で賄い、任意保険の補償金額を調整する事もできます。そのため、現在加入している保険内容を確認してみましょう。

搭乗者保険は、人身傷害保険の上乗せ保険です。事故による死傷による定額費用を、損害額が確定していない段階で早く受け取る事ができます。

単独で電柱激突や転落事故などにより、傷害や死傷を受けた場合に使えるのが自損事故保険です。自賠責保険の補償や人身傷害保険でカバーできる場合は、そちらが優先されます。

無保険車保険は、自分が被害者で加害者である相手が保険に加入していなかったり保険加入内容が不十分で補償しきれなかったりした場合には、自分の任意保険より保険金を受け取る事ができます。しかし、人身傷害を請求できる場合は、そちらが優先されます。

車両保険は、事故により自分の車が破損した場合に修理費用が支払われる保険になります。

乗っている車の年式により時価の補償金額となるため、低年式であると修理金額に見合わない補償金額となる可能性もあります。そのため、事故修理額により買い替えるか修理をするのかは、自分で決める事が必要です。

また、交通事故以外にも盗難や自然災害(地震・津波・噴火は除く)で車が被害に遭った場合にも、補償を受ける事ができます。

任意保険の特約とは、基本プランに対して補償内容をさらに充実させるものです。

幾つかある中の特約例を挙げると、「弁護士費用特約」があります。

これは、事故に対する法律相談にかかる費用や相手との示談交渉で弁護士を頼んだ際に発生する費用を、保険会社より弁護士に支払われる特約です。

任意保険の特約として、条件を限定する事で保険料を安くする特約もあります。例えば車に乗れる人を限定したり年齢枠を限定したりして事故を起こす可能性を低くする事で、保険料の割引を受ける事ができます。

任意保険の特約については、保険会社により様々なプラスアルファの特約が用意されていますので、自分が必要な特約を選択しましょう。

任意保険のノンフリート等級とは?

任意保険のノンフリート等級とは、任意保険に加入する時に年齢や運転免許証の色、そして過去の事故歴など様々な条件を基に等級と呼ばれる数字が与えられます。

この等級の数字が大きいほど事故を起こさない人と認識され、保険料の値引き率が高くなります。反対に等級の数字が小さいほど事故を起こす可能性が高い人と認識され、保険料の値引き率は低くなります。

このように個々の条件に応じて保険料の値引き率を変化させるものが、ノンフリート等級です。

自賠責保険の名義変更は必要あるの?手続きの仕方も教えます!

自賠責保険にノンフリート等級はないのか

自賠責保険には、任意保険のようなノンフリート等級はありません。自動車の用途(貨物車・軽自動車・普通自動車など)と保険加入期間により保険料は決まっています。

自賠責保険は、被害者を救済する事が目的であるため、年齢や事故歴などによる等級の振り分けは無く、値引きも一切ありません。

ノンフリート等級で与えられる等級とは?

任意保険のノンフリート等級は1等級から20等級まであり、保険加入時の個々条件により割り振られます。

初めて任意保険に加入する場合には、6等級からのスタートです。

2台目の車で一定条件をクリアするとセカンドカー割引が適用され、7等級からのスタートとなります。

運転者の年齢条件設定により6等級スタートでも、割増引率が変わってきます。運転者の年齢が21歳以上を補償する場合は5%割増金額が科せられ、26歳以上では12%割引です。

過去の統計から、「年齢が若い人が運転する=事故を起こす可能性が高い」とみなされ、保険料は高く設定されています。

また年齢を問わず補償する場合は31%の割増金額となり最も高くなります。保険会社により適用が無い場合や割増引率の違いもありますので、契約時に確認しましょう。

任意保険に新規で加入すると、ノンフリート等級は6等級又は7等級よりスタートです。任意保険に加入してから、次の更新までの1年間、保険を使わずに更新を迎えると、自動的に1等級上がります。

保険加入時の6等級から1等級上がり7等級になる事で、6等級よりも割引率が上がり保険料が安くなります。

保険を使わずに毎年1等級更新されると、上がれるのは最大で20等級までです。新規加入の6等級から保険を使わずに更新しても、最短で14年はかかるということになります。

逆に事故で保険を使った場合には等級がダウンします。等級ダウンしてしまうと、割引率が下がり保険料としては高くなってしまいます。

ノンフリート等級は、事故により保険を使った方は「事故あり」、保険を使わなかった方は「事故なし」に区分され、事故ありと事故なしでは保険料の割引率が異なります。この時に使用される係数が「事故あり係数」です。

事故ありに区分された方は、今後も事故を起こす可能性が高いとみなされ保険料の割引率が低くなり、保険料は上がります。

事故なしに区分された方は、事故を起こす可能性が低いため、保険料の割引率は高く保険料は下がります。

事故ありに区分された割引率の適用期間は、「事故により保険を使用し等級がダウンした数=事故あり割引率の適用期間」です。1等級ダウンであれば1年間、3等級ダウンであれば3年間事故あり係数による割引率の保険料が適用されます。

例えば1等級ダウンした場合でも、更新月より1年間事故を起こさなければどうなるでしょう。その場合は1等級アップし「事故あり⇒事故なし」に区分変更され、事故なし割引率による保険料が適用される事になります。

事故により任意保険を使用すると、事故内容によって等級のダウン数が異なります。

1等級ダウンする事故は、車両保険を利用した1件の事故です。

2件使うと2等級ダウンになります。主に自然災害(地震・津波・噴火を除く)による車両修理や車の盗難や悪戯、飛び石などによる修理などに使用すると1等級ダウンになります。

車両保険を使用する場合に保険会社で車両を確認しますので、等級はどうなるのかを確認しておきましょう。

基本プランを使用した場合には、3等級ダウンが適用されます。

事故を起こし加害者となった場合には、相手方への怪我や入院、死傷による補償や対物による賠償、そして自分や搭乗者の補償、自分の車の修理などが該当します。

3等級ダウンの割引率適用開始は次の更新月からになりますが、それまでの期間に事故を起こし保険を使用した場合は、さらに3等級ダウンし合計で6等級ダウンです。

保険料は、次の更新月より6等級ダウンした等級の事故あり区分の割引率が適用されます。6等級ダウン=6年間は事故あり区分の割引率が適用され7年目に無事故で更新を迎えた場合には、事故なし区分の割引率が適用された保険料になります。

また1事故で基本プラン3つを全て使っても9等級ダウンではなく、3等級ダウンです。

等級が下がらない事故は、自分が被害者で事故過失が100:0の場合で、相手方の保険による補償を受ける場合です。

基本プランにある自分の怪我や入院などの費用や対物の賠償、そして自分の乗っていた車の修理費用も相手側保険から支払われる事になりますので、自分の加入している任意保険は使わない事になります。

しかし事故があった事は、自分の加入している保険会社に連絡しましょう。貰い事故の場合は自分が加入している保険会社が間に入って交渉をしてくれないので、自分で相手方と交渉をする必要があります。

弁護士費用特約を付帯している場合は、特約を使えば弁護士費用を軽減できるので、その場合に備えて保険会社に連絡しましょう。

また事故を起こした場合でも、任意保険を必ず使う必要はありません。事故の内容によっては保険を使わないほうが得な場合もありますので、保険会社に保険使用後の保険料を確認するなどして計画を立てる事をおすすめします。

等級によってどの程度割引率が違うのか

ノンフリート等級は、1等級から20等級まで割増引率として、損害保険料率算出機構が算出している「参考純率」をベースにより決定されています。

同じ等級であっても事故ありと事故なしでは、約20%の割引率に違いが出てきますので、常に事故なしの高い等級でいる事が保険料を安く押さえる事になります。

ノンフリート等級の20等級~7等級までは、事故あり、事故なしにより割引率が変わります。また6等級~4等級は、事故あり、事故なしの区分けが無い一律割引率になります。そして3等級~1等級は割増率になります。

| 等級 | 無事故 | 事故有 |

|---|---|---|

| 1等級 | 108%割増 | |

| 2等級 | 63%割増 | |

| 3等級 | 38%割増 | |

| 4等級 | 7%割増 | |

| 5等級 | 2%割引 | |

| 6等級 | 13%割引 | |

| 7等級 | 27%割引 | 14%割引 |

| 8等級 | 38%割引 | 15%割引 |

| 9等級 | 44%割引 | 18%割引 |

| 10等級 | 46%割引 | 19%割引 |

| 11等級 | 48%割引 | 20%割引 |

| 12等級 | 50%割引 | 22%割引 |

| 13等級 | 51%割引 | 24%割引 |

| 14等級 | 52%割引 | 25%割引 |

| 15等級 | 53%割引 | 28%割引 |

| 16等級 | 54%割引 | 32%割引 |

| 17等級 | 55%割引 | 44%割引 |

| 18等級 | 56%割引 | 46%割引 |

| 19等級 | 57%割引 | 50%割引 |

| 20等級 | 63%割引 | 51%割引 |

保険会社を乗り換えると等級はどうなるのか

保険会社を乗り変えても、等級はそのまま引き継ぐ事ができます。等級が引き継げる事で同じ割増引率を適用する事が可能です。

保険会社により補償内容や保険料も変わるため、自分に合った内容であるかどうかを確認した上で、保険会社を乗り換えましょう。

保険会社の乗り換えは、保険満了日を待たずして乗り変えると更新により上がるはずの等級が変わりません。また保険期間中に乗り変えを行う際に、現在加入の保険を解約する事になります。

しかし、年払い(一括払い)した場合の払い戻し金額は、保険会社が設定した短期料率で計算されるため、月割で計算した金額よりも少なくなり損をしてしまいます。

保険会社の乗り換え時期としては、保険満了日のタイミングで行うのがおすすめです。保険満了日まで無事故で1年間を過ごしていれば、等級が上がり乗り換えができるので、お得なタイミングと言えます。

任意保険に新規加入をすると、6等級又は7等級からのスタートとなり割引率も少なく高い保険料を支払う事になります。年齢条件や乗られる車によっても保険料は上がります。

家族で高い等級の方がいる場合は、その等級を引き継ぐ事で、高い等級の割引率が適用される事になり、年齢の若い方でも保険料を安く済ませる事が可能です。

保険を引き継ぐ事ができるのは、記名被保険者の配偶者(同居は問いません)記名被保険者の同居親族配偶者の同居親族です。

契約している記名被保険者があまり車を乗らないならば、記名被保険者の名義を変更する事で、高い等級を引き継ぐ事ができます。

事故による被害者が怪我や入院などによる補償や対物による賠償が発生する場合は、保険を使おうか迷うかもしれません。

事故を起こしても、保険を使ったほうがいい場合と使わないほうがいい場合があります。

まずやるべき事は、修理費用の見積もりを取る事です。この見積もり費用を基準として、自費で修理すべきか車両保険を使うのかを比較検討する必要があります。

保険を使わなければ、次の更新で1等級上がり保険料も安くなりますが、保険を使うと、等級がダウンし次の更新(1等級ダウンの場合)まで割引率の低い保険料を支払わなくてはなりません。

このシミュレーションは保険会社が行ってくれますので、自費で直すのか保険を使うのかをよく考えて判断する事が必要です。

まとめ

記事内容について現在の情報と異なる可能性がございます。